중국의 고고도미사일방어체계(THAAD·사드) 보복 해제의 영향으로 국내 화장품 대장주인 아모레퍼시픽(090430)이 본격적인 상승세에 올라탈지 주목된다. 지정학적 리스크에 가장 큰 손해를 봤던 아모레퍼시픽인 만큼 반등 여지는 더욱 크다는 것이 증권가의 분석이다. 그러나 지금까지는 기대감에 따른 것이어서 앞으로 중국인 관광객의 숫자가 실제 늘어날지 여부가 주가의 향방을 결정지을 것으로 보인다. 특히 채널 다각화로 중국 관광객 대상 면세점 의존도를 줄여나가지 않는다면 한중 관계라는 꼬리(대외 변수)가 몸통(펀더멘털)을 계속 흔들 것이라는 전망이 나온다.

아모레퍼시픽의 주가는 한국과 중국 간 긴장 완화 영향으로 지난 2월 말부터 이날까지 21.13% 상승했다. 양제츠 중국 외교담당 정치국 위원이 청와대를 방문해 중국인의 한국 관광이 예년 수준으로 정상화할 것이라고 약속한 지난달 말과 이달 초에 상승 폭이 가장 컸다. 이후 남북과 미북 정상회담이 성사됐다는 소식이 잇따라 전해지면서 올 들어 매도 우위였던 외국인은 270억원대 ‘사자’로 돌아섰다. 이 같은 분위기에 힘입어 증권사 6곳이 이달 들어 아모레퍼시픽의 목표주가를 올렸다. 실제 박종대 하나금융투자 연구원은 “지난달 중국 관광객 수가 전년 대비 13% 증가해 13개월 만에 플러스로 전환했다. 중국 관광객 회복으로 올해 실적 개선이 기대된다”며 목표가를 종전 34만원에서 39만원으로 상향 조정했다.

그러나 상승세가 지속하려면 ‘단체 유커(遊客·중국인 관광객)’ 귀환이 필수적이라는 지적이 나온다. 지난달 일부가 개선되기는 했지만 여행사·호텔·면세점 등 내수에 영향을 미치는 중국인 단체관광은 아직 변화의 기미가 없다. 사드 사태 여파로 아모레퍼시픽과 더불어 큰 타격을 받은 롯데 측에 따르면 중국 내 롯데마트 매각과 선양 롯데월드 프로젝트 재개 여부도 별 진전이 없다. 기대감은 있지만 ‘실효’는 아직 없는 것이다. 19일 주가도 전 거래일 대비 4,500원(1.3%) 내린 34만1,000원에 마감해 일시적인 조정에 들어갔다.

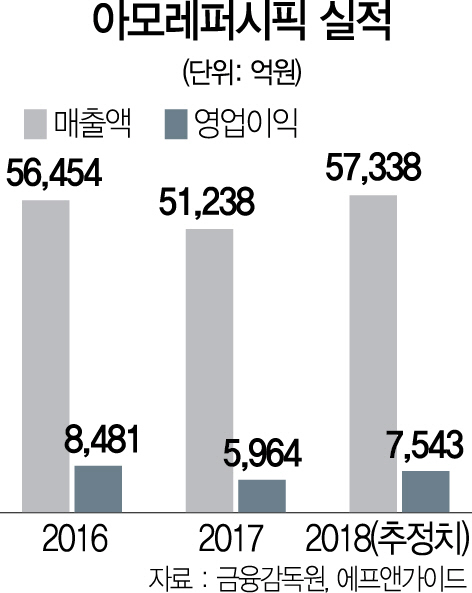

실적에는 지난해 받은 타격이 여전히 담겨 있다. 아모레퍼시픽의 올해 1·4분기 매출액은 전년 동기보다 10% 줄어든 1조4,105억원, 영업이익은 21% 감소한 2,489억원으로 전망된다. 안지영 IBK투자증권 연구원은 “중국 관광객 수요의 회복이 지연되고 중국 다이궁(代工)의 물품 ‘싹쓸이’를 막기 위한 면세점 내 구매제한 등의 영향 탓에 올해 1·4분기의 수익성 악화는 불가피하다”고 말했다. 박신애 KB증권 연구원은 “아모레퍼시픽의 경우 대표 브랜드들의 매출액이 지난해 대부분 하락세를 보였다”고 설명했다.

따라서 시장 다변화가 반드시 필요하다는 것이 전문가들의 공통된 지적이다. 최근 아모레퍼시픽은 북미 시장을 새 창출 통로로 확보하고 나섰다. 안 연구원은 “아모레퍼시픽은 국내뿐만 아니라 중국에서 기존 브랜드 내 신규 카테고리 확장과 신제품 출시, 채널 다각화로 면세점 의존도 축소를 위한 전략을 강화할 것으로 전망된다”며 “북미 시장이 아모레퍼시픽의 새 실적 창출 통로가 될 것으로 기대된다. 지난해 하반기 북미에서 이니스프리 등 신규 브랜드 입점과 라네즈의 채널 전환 효과가 구체적인 상황”이라며 “올해에도 북미 매출액은 약 50% 성장성으로 글로벌 전략에 중요한 축으로 포지셔닝 강화가 전망된다”고 내다봤다. /조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com