현금 없이 주택만 소유한 고령층을 대상으로 하는 주택연금이 지금처럼 유지된다면 26년 뒤 정부가 재정으로 부담해야 할 손실이 최대 7조8,000억원에 달할 것이라는 국책연구기관의 자료가 나왔다. 이는 주택가격 상승률을 실제보다 과다하게 추정했기 때문이다. 주택연금 지속가능성을 높일 수 있는 균형 방안을 마련해야 한다는 분석이다.

23일 송인호 한국개발연구원(KDI) 연구위원이 낸 ‘주택연금의 지속가능성을 위한 개선방안’ 보고서에는 이러한 내용이 실렸다. 2016년 조사에 따르면 60세 이상 고령층 가구주의 평균 자산 3억6,648만원 가운데 금융자산의 비중은 1.8%에 불과해 대부분 부동산에 치중됐다. 고령화 물결 속에 정부는 현금지출 대비가 취약한 점을 고려해 주택을 담보로 매달 연금을 지급하는 주택연금 상품을 운용 중이다.

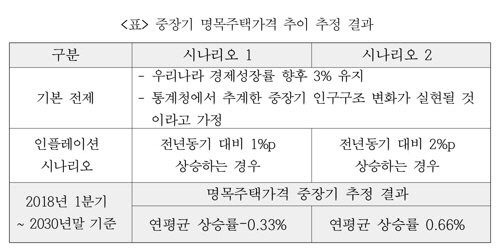

보고서는 그러나 현행 주택연금 상품의 지속가능성이 크지 않다고 판단했다. 현 제도는 중장기 주택가격 상승률을 2.1%라고 가정해 설계했지만, 현실을 반영하지 못하고 너무 높게 설정했다는 이유에서다. 보고서는 통계청 추계 인구구조를 토대로 한국의 연평균 경제성장률이 3%를 유지한다고 가정해 2030년까지 명목주택가격을 시나리오별로 추정했다. 인플레이션이 전년 동기 대비 1%포인트 상승한다면 명목주택가격은 연평균 0.33% 하락하며, 2%포인트 상승한다면 0.66% 상승한다는 결과가 나왔다. 현행 제도 가정과 편차가 적지 않았다.

보고서는 이 시나리오를 토대로 현재 월평균 지급액 99만원을 가입자 평균 연령이 100세가 되는 2044년까지 지급했을 때 정부의 손익을 계산했다. 그 결과 명목주택가격이 0.33% 하락한다면, 정부는 2044년까지 최대 7조8,000억원을 재정으로 부담해야 한다. 0.66% 상승한다고 하더라도 손실은 최대 4조5,000억원에 이를 것으로 보고서는 추정했다.

보고서는 “지역별 분석 등으로 모형을 정교하게 재설계해 이에 맞는 주택연금 산정액을 도출해야 한다”며 “특히 중장기적 주택가격 하락 가능성을 염두에 두면서 제도 활성화와 지속가능성의 균형점을 찾아야 한다”고 제언했다. 이어 “현재 주택연금 가입률은 0.88%로 미미한 수준이다. 가입 활성화를 위해 한시적으로 활용하고 있는 주택연금 세제지원은 지속적으로 활용할 필요가 있다”고 언급했다. /한상헌인턴기자 aries@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >