한국과 미국이 수입 규제 때 판정근거 제시를 의무화하고 기업 실사 시기와 내용을 사전 통보하도록 하는 내용을 한미 자유무역협상(FTA) 개정문에 명시하기로 합의했다. ‘부당한 규제에 대한 안전장치를 마련해달라’는 우리 요구를 미국이 받아들인 것이다.

하지만 많은 한국 기업들에게 피해를 주고 있는 ‘불리한 가용정보(AFA)’ 규정 등을 제한하는 장치는 없어 부당한 관세 폭탄이 줄지는 미지수라는 지적도 나온다.

14일 산업통상자원부 관계자는 “한미 FTA 개정문 최종안에 반덤핑·상계 관세 조치의 판정근거 명시 의무화, 기업 실사의 시기·내용 사전 통보 등 내용이 포함됐다”고 밝혔다. 김현종 통상교섭본부장은 지난 3월 “한미 양국이 수입 규제의 절차상 투명성을 강화한다는 원칙에 합의했다”고 말했는데 그 구체적 방법이 드러난 것이다.

판정근거 제시 의무화의 경우 미국이 한국 기업에 반덤핑 관세를 내릴 때 요율의 계산 내역 등을 명시하게 하는 것이다. 지금도 미국은 판정 근거를 재량으로 밝히고 있지만 공개하는 정보가 일정하지 않고 미국이 제시하지 않아도 이의를 제기할 수 없는 문제가 있었다. 하지만 앞으로 판정근거 제시가 의무화되면 부당한 관세 부과를 견제하는 효과가 커진다는 게 정부의 설명이다. 산업부 관계자는 “미국이 FTA에 수입 규제 판정 근거 제시를 명시하는 건 전세계에서 최초”라고 강조했다.

기업 실사 시기·내용 사전 통보는 규제의 예측 가능성을 높이는 효과가 기대된다. 업계의 한 관계자는 “미국 조사 당국은 수입 규제를 내리기 전에 국내 기업을 실사하는데 예상치 못한 시점에 조사가 들어오거나 기밀에 가까운 영업 자료까지 요구할 때가 있어 어려움이 많았다”고 말했다.

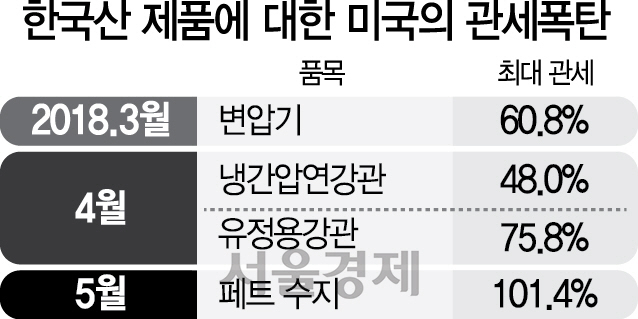

다만 한미 FTA 개정문에 관세 폭탄의 주요 수단으로 활용되는 AFA나 특별한 시장상황(PMS) 등을 직접 제한하는 장치까진 담지 못했다. AFA는 기업이 조사당국의 조사에 성실히 협조하지 않을 경우 회사에 불리한 모든 정보를 활용해 징벌적 관세를 매길 수 있게 한 것이다. PMS는 특정 국가 시장이 비정상적이라는 전제로 고율의 관세를 내릴 수 있게 한 규정이다. 미국은 작년부터 이 두 규정을 적극 활용해 한국 기업에 관세 폭탄을 내리고 있다.

한국무역협회 관계자는 “AFA나 PMS의 자의적인 활용을 제한할 수 있는 장치가 없으면 국내 기업 피해를 줄이기는 부족할 것으로 보인다”고 지적했다. 정부의 한 관계자는 “AFA, PMS는 조사관 재량으로 쓰는 것인데 FTA 규정으로 이런 관행까지 막기엔 한계가 있는 것이 사실”이라며 “재량에 관한 부분은 세계무역기구(WTO) 등 별도의 트랙으로 부당한 처사를 줄여나가겠다”고 말했다. /서민준기자 morandol@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >