GS건설(006360)은 지난 4월 이후 현재까지 주가가 60%나 급등했다. 남북 경제협력 관련주로 꼽히면서 건설주가 일제히 치솟으며 동반 상승한 데 따른 것이다. 주가 급등은 급락에 대한 우려를 불러오기 마련이지만 GS건설은 시장의 탄탄한 신뢰를 받고 있다. 경협에 대한 막연한 기대감이 아니더라도 펀더멘털 차원에서 매수할 이유가 많기 때문이다. 국내 1위인 주택 시장 점유율, 기지개를 켜는 해외 사업 현황 등이 대표적이다.

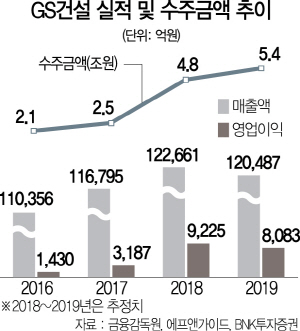

22일 에프앤가이드에 따르면 증권가의 GS건설 올해 연간 영업이익 추정치는 지난 1월 5,410억원에 불과했지만 최근에는 9,225억원으로 71%나 상향 조정됐다. 1·4분기 영업이익이 3,898억원으로 전년 대비 560%, 시장 전망치의 약 4배나 되는 어닝서프라이즈를 기록한 덕이 컸다. 일각에서는 올해 영업이익이 1조원을 넘길 것이라는 전망도 적잖이 제시되고 있다.

수익 개선을 이끈 것은 해외 사업이다. 그동안 GS건설의 해외 사업은 저가수주가 발목을 잡아왔다. 하지만 저수익의 원인이 된 해외 프로젝트가 대부분 마무리되면서 마침내 이익 정상화가 시작됐다. 사우디 라빅 프로젝트 등 국내외 프로젝트에서 손실 처리했던 부분이 설계변경으로 인정되면서 약 1,800억원 규모의 환입이 발생한 것도 수익 개선에 한몫했다.

GS건설의 해외 사업 수익 개선은 일회성이 아니라는 분석이다. 이선일 BNK투자증권 연구원은 “하반기에는 동남아시아를 필두로 해외수주 모멘텀이 본격화될 것으로 전망된다”며 “50억달러(약 5조4,000억원) 규모의 태국 타이오일 클린퓨얼 프로젝트, 각각 40억달러 규모인 인도네시아 발릭파판 정유공장 증설 프로젝트와 롯데케미칼 석유화학 콤플렉스 프로젝트 등을 꼽았다. 입찰에 성공할지가 관건이지만 기대를 걸어볼 만한 상황이다. BNK투자증권은 2016년·2017년 각각 2조원대에 불과했던 해외 신규 수주금액도 올해 4조8,000억원대, 내년에는 5조4,000억원대까지 회복될 것으로 전망했다.

여기에 금융위기와 토지보상 문제로 지연됐던 베트남 개발 사업이 8년 만에 재개되면서 추가 수익 가능성이 높다. 오는 4·4분기에 착공될 호찌민 나베신도시 1단계 사업은 1,600억원 규모지만 2032년까지 완료될 전체 사업 규모가 10조원에 달하는 것으로 추정돼 추가 수익도 기대된다.

국내 사업도 탄탄하다. GS건설은 국내 주택 시장에서 수주잔액 1위를 유지하고 있다. 채상욱 하나금융투자 연구원은 “초대형 도시개발 사업인 백석신도시 사업 등도 탄력을 받을 것”이라며 “남북 경협과 관련해 큰 수혜가 없더라도 매력적인 종목”이라고 말했다. 2015년부터 국내 주택분양이 줄면서 대부분의 건설사도 주택 매출액 감소를 겪었지만 GS건설은 2015년 1만3,000세대, 2016년·2017년 평균 2만5,000세대를 분양하는 등 다른 행보를 보였다. 올해 GS건설의 예정 분양세대 수는 3만세대다.

덕분에 최근 증권사들은 GS건설의 목표주가를 잇따라 높이고 있다. BNK투자증권은 GS건설의 목표주가를 6만원으로 33.3% 상향 조정했고 하나금융투자도 3만7,000원에서 5만7,000원으로 54% 높여 잡았다. 신영증권도 5만2,000원에서 5만8,000원까지 상향 조정했다. 증권가에서는 GS건설의 올해 주가수익비율(PER) 전망치로 6.8배를 제시하고 있다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com