반도체 장비업체인 피에스케이(031980)가 압도적인 시장 지배력과 삼성전자·마이크론 등 세계적인 반도체 업체를 비롯한 안정적인 거래선을 앞세워 실적 신기록 행진을 이어가고 있다.

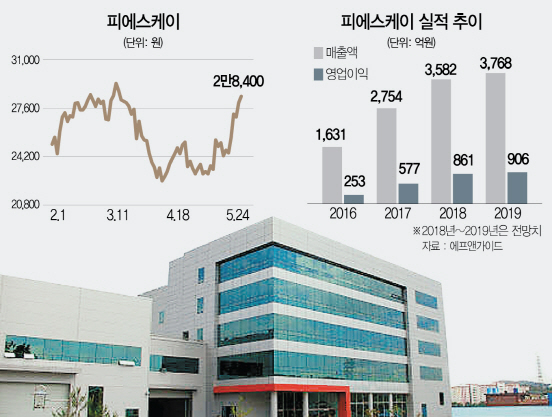

지난 2013년부터 2016년 동안 1,000억원대 중반 수준의 매출액을 기록했던 피에스케이는 반도체 훈풍에 지난해 2,754억원의 매출액을 기록하며 한 단계 레벨업 됐다. 피에스케이의 성장세는 이어져 1·4분기 매출액은 849억원으로 전년 대비 52% 증가했으며 영업이익도 212억원으로 전년 대비 69%나 증가했다. 어닝 서프라이즈에 주가도 사상 최고가를 찍으며 증권가의 ‘러브콜’이 이어지고 있다. 증권가에서는 미국발 반도체 업황에 대한 긍정적 전망과 중국의 반도체 투자 확대로 피에스케이가 올해 사상 최대 실적을 기록할 것이라는 전망이 나오고 있다. 주가 역시 동종 업종에 비해 저평가돼 있는 만큼 상승 여지도 큰 것으로 분석된다.

24일 에프앤가이드에 따르면 올해 피에스케이 매출액은 3,582억원, 영업이익은 861억원으로 역대 최고 실적을 기록할 것으로 전망된다.

피에스케이의 최대 강점은 시장점유율이다. 가트너에 따르면 피에스케이는 지난해 글로벌 반도체 공정에 사용되는 장비인 ‘애셔(Asher)’ 점유율 53%를 기록하며 높은 경쟁력을 입증했다. 2위 ‘램리서치(Lam research)’와의 격차는 2016년 9%포인트에서 2017년 34%포인트까지 벌어졌다. 점유율 확대의 배경은 메모리 중심의 글로벌 투자에 따른 우호적 수주환경과 높은 레퍼런스를 통한 고객사 확대에 있다. 국내 고객사들은 최근 2년간 3D 낸드 증설 투자를 공격적으로 진행했고 올해에는 D램 중심의 증설을 지속할 것으로 전망된다. 여기에 내년부터는 중국에서 반도체 증설 사이클이 본격화할 것으로 예상되는데 이 경우 피에스케이의 과점적 지배력은 중국 시장에서도 빛을 발할 수 있다는 분석이 나온다.

특히 반도체 노광 및 식각공정 이후 남아 있는 포토레지스트를 없애주는 피알 스트립(PR Strip) 장비는 삼성전자·SK하이닉스는 물론 마이크론·인텔 등 세계적인 반도체 회사들에서 사실상 독점적으로 사용하는 것으로 알려졌다. 김병기 한화투자증권 연구원은 “PR Strip 장비는 D램·낸드, 시스템 반도체 공정에 모두 적용되기 때문에 설비투자의 방향이 어디로 진행되든 수혜가 가능하다”며 “세계시장 점유율 50%대로 1위이기 때문에 고객 확장성 측면에서도 유리한 고지를 점하고 있다”고 강조했다.

이날 장 중 사상 최고가인 2만8,500원을 기록하는 등 주가 역시 실적 기대감에 맞춰 움직이고 있다. 그러나 피에스케이의 경우 동종 업종에 비해 주가가 저평가돼 있다는 점을 감안할 때 주가 상승 여지가 큰 것으로 분석된다. 전문가들은 성장성·수익성·확장성 등의 측면에서 국내 동종업체보다 저평가될 이유는 없으며 오히려 세계시장 1위 업체로서 밸류에이션 프리미엄을 받는 것이 합당하다고 입을 모은다. 한동희 키움증권 연구원은 “피에스케이는 12개월 예상 실적 기준 주가수익비율(PER)이 7.2배 수준으로 전 공정 장비주 중 가장 저평가돼 있다”며 “국내외 반도체 후공정 투자 증가와 과거 대비 해외 반도체 투자에 대한 실적 가시성이 높아진 점 등이 피에스케이의 최대 강점인 다변화된 거래선과 D램·낸드·로직·후공정 모두를 아우르는 포트폴리오를 주목하게 만들 것”이라고 예상했다.

/박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com