인터넷은행이 출범 1년 만에 성장 한계론이 나오고 있다. 은산분리의 벽에 막혀 자본 조달이 어려워지면서 금융권의 ‘메기 역할’은커녕 장기 생존을 걱정해야 하는 처지에 몰린 것이다. 더구나 시중은행도 비대면을 강화하면서 이에 대응하는 데 급급할 정도로 전략도 부재하다는 지적이다.

7일 금융권에 따르면 카카오뱅크는 전국 12만개에 달하는 현금자동입출금기(ATM)에 대한 무료 수수료 정책을 내년 상반기까지 연장하기로 했다. 또 카카오뱅크 애플리케이션을 통한 모든 이체 수수료도 무기한 면제할 예정이다. 수수료를 면제하면 당장 수익이 줄어들지만 수수료에 민감한 젊은 고객을 잡아두기 위한 고육지책이라는 분석이다.

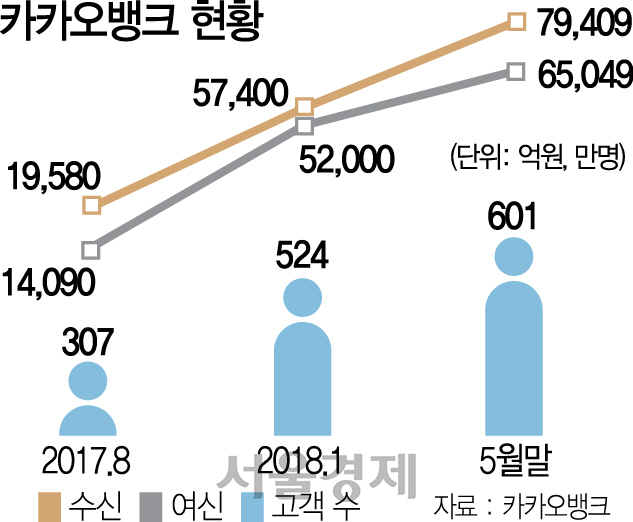

실제 카카오뱅크나 케이뱅크 가입고객은 정점에 달했다는 관측이다. 카카오뱅크의 경우 지난해 8월부터 올해 1월까지 5개월간 217만명의 신규 고객을 확보했지만 이후 지난달 말까지 넉달 간은 77만명 증가에 그쳤다. 인터넷은행 출범 초기에 보였던 열풍도 많이 사그라들었다. 시중은행이 비대면을 강화하면서 인터넷은행에 뺏긴 고객유치에 사활을 걸면서 인터넷은행에 대한 고객들의 관심이 그만큼 줄어든 결과다.

특히 시중은행의 비대면 편의성이 인터넷은행과 맞먹을 정도로 빠르게 격차를 줄이면서 인터넷은행의 신규 가입 고객이 눈에 띄게 더딘 성장세를 보이고 있다. 한 예로 지난 2월 신한은행이 출시한 통합 모바일뱅킹 앱 ‘쏠’은 출시 70일 만에 가입 고객 500만명을 돌파했다. 출범 165일 만에 500만명을 넘어선 카카오뱅크에 비해 기간이 절반 이하로 빨라졌다.

은행의 공세에 코너로 몰린 것은 비대면 모바일뱅킹뿐만이 아니다. 금리경쟁에서도 시중은행이 파격적으로 나오면서 인터넷은행의 경쟁력이 점차 설 자리를 잃어가고 있다.

인터넷은행이 출범 초기부터 공들인 중금리 대출은 시중은행이 잇따라 가세하면서 경쟁이 치열해지고 있다. NH농협은행은 비대면 전용 중금리 대출상품인 최저금리 4.63% 수준의 ‘NH-e 직장인중금리 대출’을 내놓았으며 하나은행도 중금리 대출 전용 신용평가모델을 입힌 ‘KEB하나 편한 대출’을 출시했다. 시중은행의 금리 인하를 촉발했던 인터넷은행이 이제는 오히려 시중은행과 경쟁하기 위해 출혈경쟁에 몰리는 상황이 됐다. 카카오뱅크가 지난달 중·저신용자를 대상으로 대출금리를 최대 0.40%포인트 낮췄고 케이뱅크도 중금리상품인 슬림K 신용대출의 가산금리를 기존 3.45~7.25%에서 3.40~6.65%로 인하했다. 금리 인하의 주도권을 뺏긴 인터넷은행을 대신해 시중은행이 게임체인저로 등장한 것이다.

이렇다 보니 고신용자를 대상으로 한 인터넷은행의 대출상품도 매력을 급속히 잃고 있다. 지난달 기준 케이뱅크와 카카오뱅크의 신용대출 금리(신용등급 1~2등급 대상)는 3%대 후반으로, 3%대 초중반 수준인 국민·하나·우리·농협은행 등에 비해 오히려 높다.

비대면 영업이 강점인 줄 알았는데 방카슈랑스 등 채널확대에는 발목을 잡고 있다. 케이뱅크는 사업 포트폴리오를 다각화하기 위해 방카슈랑스를 출시했지만 올 1월부터 넉달 동안 생보사 보험상품 판매 건수가 총 177건에 그쳤다. 보험은 역시 대면 영업이 우세한데 오프라인 창구가 없이 판매하다 보니 저조한 결과를 맞은 것이다.

더구나 은산분리 규제 장벽으로 자본조달이 매번 어려워지면서 다양한 서비스 확대에도 제동이 걸리고 있다. 케이뱅크는 최근 1,500억원 규모의 유상증자를 가까스로 결의했다. 20여곳의 주주사를 상대로 의견 조율이 쉽지 않았던데다 KT 등 핵심 주주가 국회에서 은산분리 완화가 논의되지 않자 추가 자본을 투입하는 데 난색을 보였기 때문이다. 카카오뱅크는 비교적 수월하게 4월 5,000억원 규모의 추가 증자를 마무리했지만 산업자본의 의결권을 4% 이하로 제한하는 은산분리 탓에 카카오는 의결권이 없는 우선주를 1,540억원 규모나 사들여야 했다. 인터넷은행 관계자는 “정보기술(IT) 기업이 사업을 주도하도록 한다는 인터넷은행의 본래 취지가 무색해지고 있다”고 반발하고 있지만 은산분리 규제 완화 법안은 여당 의원의 반대 때문에 국회에서 잠만 자고 있다.

/김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com