이번주(6월18~22일) 국내 증시는 지난주 ‘슈퍼위크’를 보낸 여파로 바닥 다지기를 하며 새로운 모멘텀을 찾을 것으로 보인다. 북미 정상회담과 미국·유럽·일본 등 빅3 중앙은행의 통화정책 회의 등 굵직한 이슈에 주목한 지난주와 달리 이번 주 시장의 관심은 2·4분기 기업들의 실적 전망치다. 최근 삼성전자의 2·4분기 실적 추정치 하향 조정 등 2·4분기 실적에 대한 우려감이 커지고 있다. 다만 정보기술(IT) 및 반도체, 증권, 은행, 기계, 면세점 등의 2·4분기 실적은 양호한 것으로 추정된다.

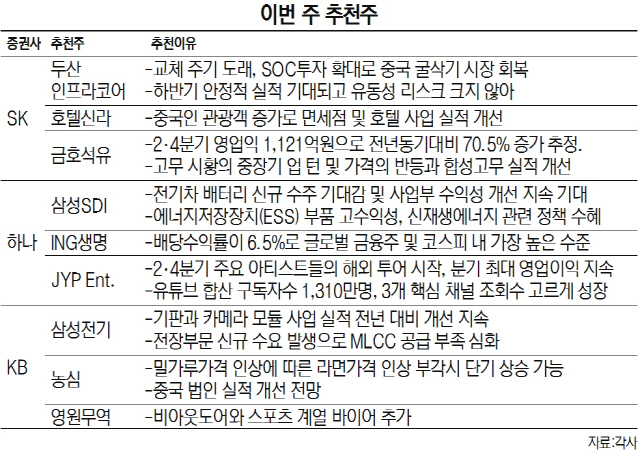

이번 주 추천주로 SK증권(001510)은 두산인프라코어(042670)를 꼽았다. 중국 사회간접자본 투자 확대로 굴삭기 시장이 회복되고 있고 하반기 비수기임에도 안정적인 실적이 기대되는 것이 이유다. 특히 회사채 잔여 물량이 5,000억원 정도로 유동성 리스크도 크지 않다고 분석했다. 중국 관광객 증가에 따라 호텔 신라도 유망 종목으로 분류됐다. 중국인 구매력이 개선돼 국내외 면세점 매출이 크세 성장할 것으로 예상되고 있다. 금호석유(011780)는 고무 시황의 중장기 상승 기조와 가격 반등 추세 및 합성고무의 실적 개선이 기대됐다.

하나금융투자는 삼성SDI를 추천했다. 최근 중국 최대 이차전지 기업 CATL가 선전 증권거래소에 상장해 4거래일 연속 상한가를 기록한 분위기 뿐 아니라 전기차 배터리 신규 수주 기대감 및 사업부 수익성 개선 지속 기대, 에너지저장장치(ESS) 부품 고수익성 및 신재생 에너지 관련 정부 정책 수혜를 이유로 들었다. ING생명은 배당 수익률이 6.5%로 글로벌 금융주 및 코스피 내 가장 높은 수준인 점, 올해 순이익 역시 10%대를 기록하는 등 양호할 것으로 예상됐다. JYP엔터테인먼트는 소속 아티스트들의 월드 투어와 아시아 투어가 2·4분기에 시작하면서 최대 영업익 기대감이 컸다.

KB증권은 삼성전기(009150)·농심(004370)·영원무역(111770)을 주간 추천주로 뽑았다. 삼성전기는 기판과 카메라 모듈 사업 실적 개선세가 지속되고 있고 농심은 밀가루 값 상승으로 라면 가격 인상이 부각될 것이란 기대감과 중국 실적 개선세 전망이 호재다. 영원무역은 비아웃도어와 스포츠 계열 바이어가 추가된 점 등에 상승세를 기록할 전망이다.

/강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com