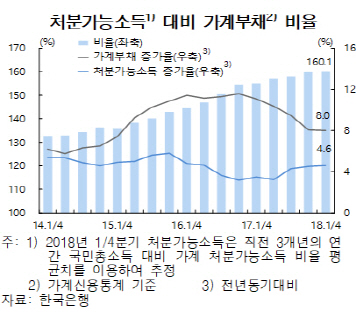

올해 들어 우리 가계가 진 빚이 처음으로 가처분소득의 160%를 넘어섰다. 가계가 쓸 수 있는 돈보다 빚이 더 빠르게 늘어나는 추세가 계속된 결과다. 특히 변동금리 대출이 대부분인 신용대출이 급속도로 늘면서 앞으로 대출금리 상승이 본격화 하면 취약계층의 빚 부담이 더 커질 수 있다는 우려가 나온다.

20일 한국은행이 국회에 제출한 금융안정보고서에 따르면 올해 3월말 기준 가계의 처분가능소득 대비 부채 비율은 160.1%였다. 1년 전보다 5%포인트 오른 것으로 이 비율이 160%를 넘어선 것은 올해가 처음이다.

정부의 각종 규제로 증가세가 주춤하던 가계부채는 최근 다시 빠르게 늘고 있다. 올해 3월말 기준 가계부채는 1년 전보다 8% 증가한 반면 세금·이자 등을 빼고 가계가 쓸 수 있는 돈을 뜻하는 처분가능소득은 4.6% 늘어나는 데 그쳤다. 가계의 빚이 실제 쓸 수 있는 돈보다 1.7배 더 많이 늘었다는 뜻이다.

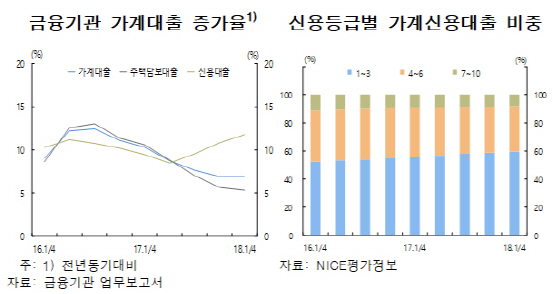

부동산 규제 강화로 주택담보대출은 증가세가 크게 꺾인 대신 신용대출과 전세자금대출이 빠르게 늘면서 가계빚을 불렸다. 올해 3월말 기준 국내은행의 전세자금대출 규모는 72조2,000억원으로 3년3개월 만에 2배 넘게 늘었다. 2014년말 전세자금대출 규모는 35조원이었다.

인터넷전문은행 등장과 주담대 규제의 ‘풍선효과’로 지난해 하반기부터 급증하고 있는 신용대출도 가계부채 증가세를 이끌고 있다. 가계신용대출은 최근 9개월 간 16조7,000억원 늘어 전체 가계부채 증가율(8.0%)보다 1.5배 가까이 빠른 속도(11.8%)로 늘었다. 은행에서 12조3,000억원, 저축은행·상호금융 등 비은행에서 4조4,000억원 늘었다. 한은은 아파트 분양·신규 입주와 재개발·재건축에 따른 이주비 등 주택 관련 자금수요가 늘어난데다 주담대 금리가 크게 뛰면서 신용대출과의 금리 격차가 좁혀진 영향이라고 설명했다.

다만 가계의 신용대출의 연체 및 부실화 위험은 낮다고 한은은 평가했다. 소득과 신용도가 높은 차주의 대출 비중이 상승하고 있기 때문이다. 가계신용대출 차주 중 고신용자(1~3등급) 비중은 올해 3월말 59.5%로 지난해 9월말(57.8%)보다 높아졌다. 고소득 차주 비중도 같은 기간 17.3%에서 17.6%로 소폭 올랐다.

다만 안심하긴 어렵다. 한은은 “가계신용대출은 변동금리 대출이 대부분이어서 향후 금리 상승시 채무상환부담이 커질 가능성이 있다”며 “가계부채가 누증된 상황에서 대출금리가 오르면 취약계층을 중심으로 채무상환의 어려움이 커질 가능성에 유의할 필요가 있다”고 밝혔다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >