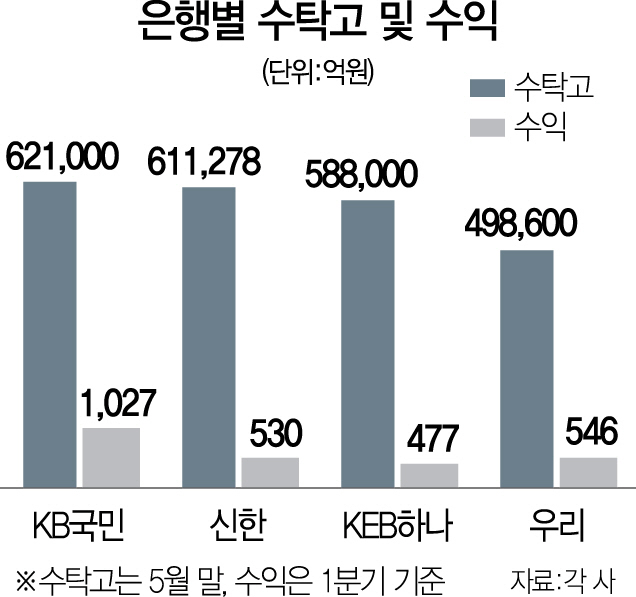

24일 금융권에 따르면 지난 5월말 기준 KB국민은행의 신탁 수탁고는 62조1,000억원으로 지난해 말(46조5,000억원)보다 무려 33.5%나 늘면서 1위를 차지했다. 5월말 기준으로 신한은행은 61조 1,278억원, KEB하나은행은 58조 8,000억원, 우리은행은 49조 8,600억원을 기록하며 급성장했다.

은행별 수탁고가 늘면서 이에 따른 수익도 동반 상승했다. KB국민은행의 경우 올해 1·4분기 신탁 운용 수수료 수익만 1,027억원을 기록했다. 같은 기간 신한은행은 530억원, KEB하나은행은 477억원의 수익을 기록했다. 우리은행은 546억원으로 수익성 측면에서는 두드러진 모습을 보였다. 지난해 이들 4대 은행에서의 신탁 수수료 수익은 8,800억원에 이르며 현재 추세라면 올해 1조원을 넘어설 전망이다.

그 동안 신탁 부문에서 가장 적극적인 행보를 보여 온 곳은 지난 2010년 ‘하나 리빙트러스트’라는 브랜드를 내놓은 KEB하나은행이었지만 이제는 ‘영원한 전통 강자’는 사라지게 됐다. 은행마다 신탁 관련 조직을 강화하고 전문가를 영입하며 기존 구도에 균열이 생긴 것이다. 시중은행의 한 관계자는 “신탁 영업에 지각변동이 일고 있다”며 “신탁이 주요 비이자 수익원으로 자리 잡은 만큼 은행들의 업권 내 상품 경쟁도 치열해 질 것”이라고 말했다.

이처럼 미래 먹거리로 신탁 부문 성장이 두드러지면서 각 은행 별로 관련 조직을 확대하는 노력을 기울이고 있다. 신한은행은 상품 경쟁력과 영업 효율성을 높이기 위해 신탁연금그룹을 신탁본부, 투자자산수탁부, 퇴직연금사업부 등으로 나눴다. 신탁사업 총책임자 역시 기존 본부장에서 부행장으로 격상시켜 힘을 부여했다. 특히 복수의 자산을 대량으로 동시에 처리할 수 있는 새로운 ‘신탁운용시스템’ 개발에도 나섰다. 우리은행과 KB국민은행 역시 연금신탁사업단을 연금신탁그룹으로 확대하는 등 지위를 높였다. KEB하나은행은 올해 들어 신탁본부를 신탁사업단으로 격상했고, 관련 인력 역시 지난해보다 2배나 늘렸다.

금융권 관계자는 “최근 은행별로 인공지능(AI)을 활용한 업무 대체가 주목 받고 있지만, 신탁의 경우 AI로 온전한 대체가 불가능한 ‘관계형 영업’이 필요한 부분”이라며 “1대 1 고객 대면에 능하고 은행별로 내놓는 다양한 이색 상품에 대한 전문 지식을 갖춘 인력에 대한 수요가 늘어날 것”이라고 내다봤다. /김민정기자 jeong@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >