9일 보험 업계에 따르면 금감원이 최근 손해보험사로부터 제출받은 ‘장기손해보험 사업비 책정 및 집행 현황’ 3년 치 자료를 토대로 보험설계사에게 돌아가는 특별수당의 과도한 책정 여부를 검사하고 있다. 주 대상은 메리츠화재·DB손해보험·삼성화재 등이다. 이 가운데 특별수당 경쟁을 촉발한 곳은 메리츠화재로 전속 설계사를 없애고 법인대리점(GA)을 통한 영업을 강화하다 보니 GA에 주는 특별수당이 눈덩이처럼 불어난 것으로 알려졌다. 특히 인보험 시장 1위를 위해 무리한 보험영업에 나서다 보니 과도한 특별수당을 지급하게 됐고 금감원의 검사 대상이 됐다는 것이다.

문제는 손보사들이 GA나 설계사 등에 과도한 인센티브를 지급하면 무분별한 상품 판매로 이어지고 결국 불완전판매 등으로 소비자 피해를 유발할 수 있다는 점이다. 업계에 따르면 보험사는 자사 상품 판매를 독려하기 위해 GA 소속 설계사들과 GA에 특별수당을 지급해왔다. GA는 한 보험사에 소속되지 않고 여러 보험사 상품을 모두 취급하기 때문에 보험사는 GA 설계사가 자사 상품 계약을 많이 유치하게끔 파격적인 수당을 지급하는 것이다. 하지만 최근 몇 년 동안 손보사의 GA 특별수당 경쟁이 ‘치킨게임’ 양상으로 치닫고 있다는 우려가 끊임없이 제기됐다. 특히 지난해 말 메리츠화재가 치아보험 출시와 함께 월납보험료의 600%까지 수당 기준을 높인 것이 사실상 업계 전체가 출혈경쟁에 나서는 ‘트리거(방아쇠)’ 역할을 한 것으로 알려졌다. 당국이 경고하자 메리츠화재는 400%대까지 낮췄지만 삼성·DB 등도 판매 경쟁에서 뒤처질 수 없다고 보고 수당 경쟁에 가세해 500∼600%까지 치솟았다.

업계에서는 무모한 수당 경쟁이 시장을 과열시키고 혼탁하게 만들지만 아예 없애는 것은 불가능하다는 현실론을 강조하고 있다. 손보사 관계자는 “경쟁 보험사가 특별수당을 과도하게 준다고 욕하지만 지켜보는 입장에서는 가만히 있을 수 없다”며 “업계 스스로가 자제하면 최선이겠지만 그것은 상상으로만 가능한 일”이라고 말했다.

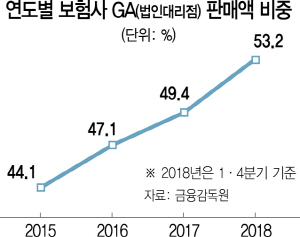

이렇다 보니 보험사의 수당 경쟁에 배를 불리는 것은 GA와 소속 설계사뿐이다. 보험사 관계자는 “GA 매출이 보험사 판매액 비중의 절반을 웃도는 등 영향력이 커지면서 수당 경쟁을 하지 않을 수 없다”며 “장기 저축성 보험은 눈에 띄게 차별화된 점이 없는 엇비슷한 수준이라 판매를 이끌어내기 위해서는 과도한 수당 지급이 불가피한 상황”이라고 토로했다. 당국은 통상 200∼300% 수준의 시책을 권고하고 있지만 업계 간에 경쟁이 붙다 보니 적정 수준을 찾기가 쉽지 않다. 금융 당국이 나서 적정 수준을 권고할 수는 있지만 직접 개입해 강제하는 것도 시장 자율원리에 맞지 않는다는 지적이다.

GA도 설립 취지에서 벗어나 판매수수료를 많이 주는 보험사 상품 위주로 판매에 열을 올리다 보니 소비자 입장에서는 좋은 상품을 선택할 수 있는 기회가 박탈되는 역차별을 받고 있다는 지적이 나온다. 보험 업계 관계자는 “상위 보험사들에 좋은 상품이 많은데 GA들이 수수료를 많이 주는 하위 보험사 상품만 팔다 보니 소비자의 선택권이 그만큼 줄어드는 피해를 줄 수 있다”며 GA에 대한 관리의 필요성을 강조했다.

일부에서는 메리츠화재가 특별수당 경쟁에 나선 것에 대해 매각설과 연관 짓는 시각도 없지 않다. 외형을 키워 매각을 해야 가격을 제대로 받을 수 있기 때문에 무리를 해서라도 보험 판매 등 외형 확대에 나서고 있다는 것이다. 보험 업계에서는 이 같은 외형 경쟁이 2~3년 후 부실로 이어질 수 있다는 지적도 내놓고 있다. 보험 업계 관계자는 “당장은 보험료 매출이 늘어나기 때문에 손해율이 안정적인 것처럼 보이지만 2~3년 후에 가입이 정체되고 기존 고객에 대한 보험금 지출이 늘어나면 부실 여부를 확인할 수 있다”고 말했다. /김민정기자 jeong@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >