미국과 중국의 무역협상에 시장의 관심이 집중되고 있다. 일단 미국이 중국 수입품 2,000억 달러 규모에 대해 25%의 관세 부과에 대한 공청회 일정을 다음 달 5일까지 늦추면서 협상 기간이 연장된 점은 긍정적인 신호로 해석된다. 다만 미국과 중국의 무역전쟁 이슈 외에도 터키발 신흥국 금융위기설 등 대외 여건의 불확실성이 여전히 높아 국내 증시의 불확실성은 지속 될 수 있다는 전망이 나온다. 철저하게 실적 개선이 기대되는 개별 종목 위주로 매수 전략을 짜야 한다는 분석이다.

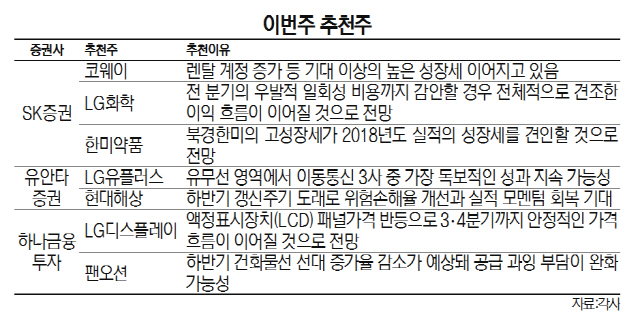

SK증권(001510)은 코웨이(021240)와 LG화학(051910)을 긍정적으로 평가했다. 코웨이는 상반기 가정용품 렌탈 시장의 경쟁이 심화 됐음에도 기대 이상의 높은 성장세를 보여주고 있다. 1·4분기 코웨이 렌탈 계정은 6만2,000 계정의 순증을 기록했고, 2·4분기 역시 이 추세가 이어지고 있는 것으로 분석된다. SK증권은 “신규 품목으로 주목받았던 의류 청정기 역시 초기 판매가 기대에 부합하며 향후 성장 동력이 될 것으로 전망된다”고 밝혔다. LG화학은 횡보 국면이었던 가격 흐름에 비해 원재료 상승으로 압박이 있었지만, 전 분기의 우발적 일회성 비용까지 감안할 경우 전체적으로 견조한 이익 흐름이 이어질 것으로 전망된다. BTK 면역억제제 임상중단과 올리타 판매 중단 등의 악재가 주가에 반영된 한미약품(128940)도 관심을 가져볼 만한 종목이다. 롤론티스, 포지오티닙 등 여타 파이프라인의 순조로운 임상 진행이 이뤄지고 있고, 북경한미의 고성장세가 2018년도 실적의 성장세를 견인할 것으로 전망되기 때문이다.

유안타증권(003470)은 LG유플러스(032640), 현대해상(001450) 등을 이번 주 관심 종목으로 꼽았다. LG유플러스는 케이블TV 인수를 추진 중이며, 인수 성사 시 한국 유료방송 업계의 최강자로 재평가 받을 것으로 예상된다. 여기에 유무선 영역에서 이동통신 3사 중 가장 독보적인 성과가 지속될 것이란 전망도 나온다. 유안타증권은 “올해 하반기 모건스탠리캐피털인터내셔널(MSCI) 지수 재편입 가능성에 따른 외국인 수급 개선도 기대된다”고 말했다. 현대해상은 하반기 갱신주기 도래로 위험손해율 개선과 실적 모멘텀 회복이 기대되며, 주가수익비율(PER) 6배 수준으로 주가도 저평가가 돼 있어 주가 반등이 기대된다.

하나금융투자는 LG디스플레이(034220)와 팬오션(028670)을 추천했다. LG디스플레이는 액정표시장치(LCD) 패널가격 반등으로 3·4분기까지 안정적인 가격흐름이 이어질 것으로 전망되며, 3·4분기 중 유기발광다이오드(OLED) TV 흑자전환도 기대된다. 팬오션은 하반기 건화물선 선대 증가율 감소가 예상돼 공급 과잉 부담이 완화할 것으로 전망된다.

/박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com