더블유게임즈(192080)가 신작 부재로 전반적인 게임주 주가 부진에도 나 홀로 상승세를 이어가고 있다. 지난 2·4분기 영업이익이 전년 동기 대비 300% 넘게 오르는 등 실적 개선 효과가 주가 상승의 원동력으로 작용하고 있다는 평가다. 원·달러 환율 상승에 매출 대부분이 외화로 발생하는 더블유게임즈의 어닝 서프라이즈가 이어질 것으로 기대되는 가운데 유가증권시장 이전상장 등 투자 모멘텀이 많다는 게 전문가들의 분석이다.

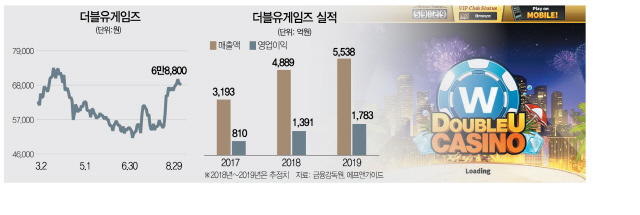

29일 코스닥시장에서 더블유게임즈는 전 거래일 대비 0.73%(500원) 오른 6만8,800원에 장을 마감했다. 이달 들어 주가가 25% 넘게 오르면서 높은 상승세를 보이고 있다. 특히 넷마블(-16.6%), 컴투스(-3.02%) 등 다른 게임주들이 이달 부진을 보이는 가운데 더블유게임즈는 나 홀로 잭팟을 터뜨리고 있어 시장의 주목을 끈다.

실적 호조가 더블유게임즈 주가에 긍정적으로 작용했다는 평가다. 더블유게임즈는 2·4분기 연결기준 매출액 1,187억원과 영업이익 345억원을 기록했는데 이는 전년 대비 각각 96.5%, 352.1% 급등한 것이다. 이문종 신한금융투자 연구원은 “2·4분기는 소셜 카지노게임 업종의 전통적인 비수기임에도 더블유게임즈가 사상 최대 실적을 기록했다”며 “추수감사절·핼러윈·크리스마스 등 각종 프로모션으로 결제액이 오르는 하반기 실적이 더 기대되는 상황”이라고 설명했다.

글로벌 소셜 카지노 시장이 상위 게임사로 재편되는 가운데 더블유게임즈의 지배력 상승이 실적 개선의 직접적인 원인이 됐다. 이승훈 IBK투자증권 연구원은 “소셜 카지노 시장은 오프라인 기반의 슬롯 지적재산권(IP)을 확보하고 충분한 자본력을 가진 대형 게임사로 재편되는 추세”라며 “더블유카지노의 2·4분기 결제액이 전년 대비 32.5% 오르는 등 시장 성장률(19.1%)을 능가하면서 더블유게임즈가 지배력을 키우고 있다”고 진단했다.

미국에서 대부분의 매출이 발생하는 더블유게임즈 입장에서 원·달러 환율 변동도 주가에 긍정적인 요인이다. 이 연구원은 “3·4분기는 2·4분기보다 환율이 더 우호적이며 비용 통제로 수익성 개선이 지속될 것으로 분석된다”며 “3·4분기 매출액 1,220억원, 영업이익 364억원으로 사상 최대 실적을 다시 한 번 경신할 것”으로 전망했다.

유가증권시장 이전상장도 더블유게임즈 주가 상승에 베팅할 요인이라는 평가다. 김대준 한국투자증권 연구원은 “이전상장 기대가 주가 상승 모멘텀으로 작용할 수 있다”며 “최근에 셀트리온이 코스피로 넘어가는 데 6개월이 걸린 만큼 더블유게임즈의 이벤트 드리븐 전략을 사용할 시점은 내년 1·4분기로 예상된다”고 설명했다. 더블유게임즈의 경우 시가총액이 1조원을 넘겨 코스피200 편입이 무난할 것으로 전망돼 지수 추종자금 유입도 기대된다.

게임주 중 최근 독보적인 상승세를 기록했지만 업종 내에서 밸류에이션 매력이 높은 것이 더블유게임즈의 강점이다. KTB투자증권에 따르면 더블유게임즈의 지배주주지분 순이익을 기준으로 한 12개월 선행 주가순이익비율(PER)은 13.8배로 국내 주요 게임사 대비 10% 낮은 수준이다. 이민아 KTB투자증권 연구원은 “실적 개선에 대한 가시성이 높아진 점을 고려하면 더블유게임즈는 3월 기록한 전 고점(7만5,200원) 이상 오를 것으로 예상된다”며 “적극적 매수전략을 추천한다”고 설명했다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com