LG유플러스가 LG전자로부터 구매한 단말기 매입액이 지난 4년 사이 절반 수준으로 떨어졌다. LG전자 스마트폰 라인의 부진과 권영수 전 LG유플러스 부회장 시절 수익 극대화 전략이 맞물려 LG유플러스의 ‘탈(脫) LG전자’ 움직임이 눈에 띈다는 지적이 나온다. 향후 공개 될 LG전자와 LG유플러스 간 거래액 추이에 따라 시장에서 제기되는 ‘LG그룹 계열분리설’에 기름을 끼얹을 수 있다는 점 또한 관전 포인트다.

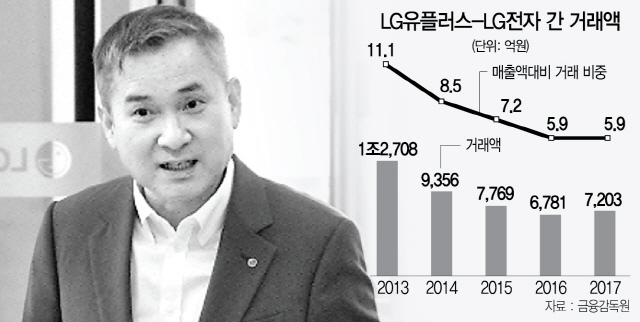

29일 통신업계에 따르면 올 상반기 기준 LG유플러스와 LG전자 간 거래액은 LG유플러스 상반기 전체 매출의 5% 미만이다. 대주주와의 거래 규모가 매출액의 5% 이상인 경우 공정거래법상 관련 금액을 공시하도록 돼 있지만 올 상반기에는 그럴 필요도 없었다. 지난 2013년 LG유플러스 매출액 대비 LG전자와의 거래 비중이 11.1%인 것을 감안하면 4년 반 만에 비중이 절반 이하로 줄어든 셈이다.

이 같은 추세가 계속된다면 올해 연간 실적에서도 양사 간 거래 비중은 5% 미만이 될 가능성이 높다. LG전자가 상반기에 판매량이 높은 ‘G’ 시리즈를 내놓고 하반기에 상대적으로 판매량이 적은 ‘V’ 시리즈를 내놓기 때문이다. 실제 지난해 상반기 기준 LG유플러스 매출액 대비 LG전자와의 거래 비중은 6.2%였지만 지난해 연간으로는 5.9%로 비중이 줄었다.

LG유플러스의 LG전자 단말기 구입액은 지난 2013년 정점을 찍은 후 꾸준히 감소하고 있다. 지난 2013년 1조2,708억원에서 이듬해 9,356억원으로 떨어졌으며 2016년에는 6,781억원까지 하락했다. 지난해에는 7,203억원으로 다소 늘었지만 LG유플러스의 전체 단말기 구입액에서 LG전자 단말기가 차지하는 비중은 25.7%로 전년의 27% 대비 줄었다.

이 같은 거래액 감소는 LG전자가 자초한 면이 크다. LG전자는 지난 2월 스페인 바르셀로나에서 열린 모바일월드콩그레스(MWC)에서 인공지능(AI) 기능을 강화한 ‘V30S+ 씽큐’를 공개한 데 이어 ‘G7 씽큐’, ‘LG Q7’, ‘LG X5’ 등을 잇따라 출시했지만 별다른 호응을 얻지 못했다. 이 때문에 G와 V 브랜드 통합을 고려하는 등 자구책 마련에 안간힘을 쓰고 있다.

이날 임시주주총회와 이사회를 통해 공식 출범한 하현회(사진) 부회장 체제에서 LG전자와의 거래 축소는 더욱 속도를 낼 가능성이 높다는 게 업계의 관측이다. 권영수 전 LG유플러스 부회장은 지난 2015년 11월 취임 후 연 10% 가량 영업이익을 끌어올리며 LG유플러스를 LG그룹 내 핵심 계열사로 자리매김 하도록 했다. 반면 하 부회장 체재의 LG유플러스는 5G 투자에 따른 부담과 이통 3사 간 요금 경쟁, 정부의 요금인하 압박 등으로 수익 하락 가능성이 높다. 하 부회장으로서는 과다한 보조금을 살포하면서까지 LG전자를 챙길 여유가 없는 셈이다.

특히 LG유플러스와 LG전자 간 거래 규모가 LG그룹의 미래 큰그림을 파악할 수 있는 단서가 될 수 있다는 점에서 내년 초 공개될 LG유플러스의 2018년 연간 재무제표에 대한 관심도도 높아지고 있다. LG유플러스가 LG전자 단말기 매입액을 끌어 올릴 경우 LG그룹이 계열사 간 시너지를 중시한다는 신호를, 매입액을 낮출 경우 그룹사 간 ‘각자도생’을 시도한다는 신호를 각각 줄 수 있기 때문이다. 실제 시장에서는 구광모 회장의 삼촌인 구본준 LG그룹 부회장이 LG이노텍 등의 지분을 확보해 LG그룹에서 계열분리할 수 있다는 전망이 끊이지 않고 있다. 이에 대해 LG그룹 관계자는 “LG유플러스의 5G,IoT 기술 등이 차세대 성장동력 중 하나인 만큼 오히려 그룹 내 역할이 커질 것”이라며 계열분리설을 일축했다. /양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com