지난주 코스피지수가 2,300선을 회복했지만, 대내외 악재와 성장 둔화 조짐 속에서 박스권에 머물 것이란 전망이 우세하다. 국내 증시의 큰 비중을 차지하는 반도체 업황 둔화 전망이 이어지면서 이번 주(17~21일) 코스피지수 역시 횡보할 것이란 분석이다. 이에 따라 주요 증권사에서는 대체로 실적이 탄탄하고 사업 구조 개선을 보이는 종목 중심으로 투자를 권하고 있다.

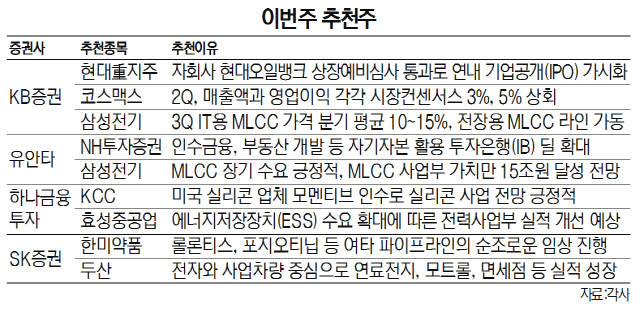

KB증권은 현대중공업지주, 코스맥스, 삼성전기를 추천했다. 현대중공업지주는 자회사 현대오일뱅크 상장예비심사 통과로 연내 기업공개(IPO)가 가시화되고, 그룹 지배구조 개편 마무리를 추천 이유로 들었다. 코스맥스는 2·4분기 매출액이 전년 같은 기간 대비 41%, 영업이익도 30% 늘어난데다 3·4분기 실적 역시 컨센서스를 상회할 것으로 점쳐진다. 또 상해와 광저우 법인 성장률이 하반기에 20% 중반으로 회복할 수 있다는 점도 추천 이유였다. 삼성전기는 3·4분기 IT용 MLCC 가격이 분기 평균 10~15%, 전장용 MLCC 라인 신규 가동으로 대당 평균 판매단가(ASP)가 상승할 것으로 KB증권은 내다봤다.

유안타증권은 삼성전기, NH투자증권을 추천했다. 삼성전기는 MLCC 장기 수요 싸이클이 긍정적이라는 점에서 MLCC 사업부 가치만 15조원 달성이 무난할 것이라는 분석이다. NH투자증권은 인수금융, 부동산 개발 등 자기자본 활용 투자은행(IB) 딜 확대와 발행어음, 주택도시기금 위탁운용 등 신규 수익원을 꾸준히 발굴하고 있다. 또 4.6% 높은 배당수익률도 추천 근거다.

하나금융투자는 KCC, 효성중공업을 추천주로 들었다. KCC는 미국 실리콘 업체 모멘티브 인수로 실리콘 사업 전망이 긍정적이고, 건자재부문 증설 효과가 하반기까지 이어져 매출회복 가능성이 크다는 이유에서다. 효성중공업은 에너지저장장치(ESS) 수요 확대에 따른 전력사업부 실적 개선이 점쳐진다.

SK증권은 한미약품, 두산을 꼽았다. 한미약품은 BTK 면역억제제 임상중단과 올리타 판매 중단 등의 악재가 주가에 충분히 반영됐고, 롤론티스, 포지오티닙 등 여타 파이프라인의 임상 진행이 순조롭게 주목된다는 점에서 추천됐다. 두산은 주력 사업부인 전자와 사업차량 중심으로 연료전지, 모트롤, 면세점 등 전 사업부에 걸쳐 실적이 개선되고 있다는 설명이다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >