최근 주가가 부진한 한화케미칼(009830)에 대해 긍정적인 중장기 전망이 제시됐다. 한화큐셀코리아와의 합병을 통한 글로벌 태양광 기업으로의 도약에 기대를 걸어볼 만하다는 이유다.

20일 한국거래소에 따르면 한화케미칼은 올 들어 주가가 42%나 하락했다. 글로벌 업체의 증설, 중국의 수요 둔화 등으로 화학제품 가격이 약세를 보이고 있기 때문이다. 한화케미칼은 LG화학(051910)(올해 주가변동률 -11%), 롯데케미칼(011170)(-23%)보다도 타격이 컸다.

이 가운데 큐셀 합병이 오히려 기회가 될 수도 있다는 지적이 제기된다. 조현렬 삼성증권 연구원은 최근 보고서를 통해 “큐셀 합병은 중장기적으로 태양광 기업으로 발돋움할 수 있는 계기”라고 밝혔다. 지난 6월 중국의 태양광 보조금 축소 계획에 따라 타격이 가장 큰 곳은 증설이 많은 태양광 웨이퍼 부문이다. 하지만 웨이퍼를 구매해 태양광 셀·모듈을 생산하는 한화의 특성을 감안하면 수익성이 견고하게 유지될 것이라는 관측이다.

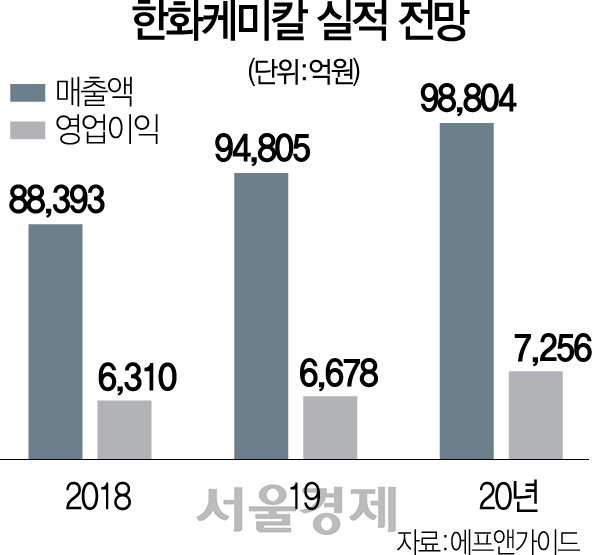

덕분에 태양광 사업의 이익기여도도 지난해 2%(연결 기준)에서 오는 2019년 25%로 급증할 것으로 전망됐다. 연간 1조8,000억원 규모의 태양광 관련 매출이 추가로 반영될 것이라는 추정이다. /유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com