9·13 부동산대책으로 은행 대출이 막힌 다주택자들이 개인간거래(P2P) 대출을 통한 주택담보대출도 받기 힘들어질 것으로 전망된다. 다만 업계 내부적인 자율 규제 차원이고 주택보유 현황을 확인하는 P2P업체들의 시스템이 미비해 ‘풍선효과’를 막을 수 있을지는 미지수다.

3일 금융권에 따르면 부동산담보대출 전문 P2P 업체인 투게더펀딩은 지난달 말 홈페이지를 통해 1가구 2주택자의 주택 구입 자금은 취급하지 않는다고 공지했다. 이 회사는 지난달 말 기준 누적대출액이 2,158억원으로 아파트나 다세대주택 등 부동산을 담보로 잡은 대출 상품을 통해 업계에서 가장 많은 투자금을 모집했다. 당초 시중은행이 대출을 조이면서 제2금융권이나 P2P 업체로 몰리는 ‘풍선효과’가 나타날 수 있다는 관측이 나왔지만 P2P 업체들이 자율 규제를 강화하고 나선 것이다.

이는 당장 영업에는 도움이 되지만 장기적으로 정부 정책에 반한다는 낙인이 찍히는 것을 우려했기 때문으로 풀이된다. 특히 최근 투자금을 모집한 뒤 사기나 횡령을 일삼는 P2P 업체들이 속출하면서 제도권 금융회사로의 인식 전환을 위해서는 자성해야 한다는 업계 내부의 목소리도 커지고 있다. 투게더펀딩의 운영사인 투게더앱스 관계자는 “정부의 9·13 부동산대책 발표 이후 다주택자의 대출문의가 늘어나고 있지만 정부 기조에 발맞춰 대출 규정을 바꾸기로 했다”고 설명했다.

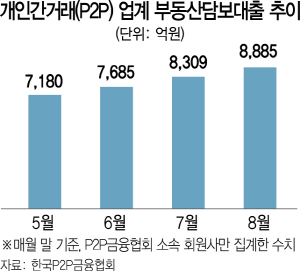

하지만 모든 업체가 이 같은 움직임에 호응해 다주택자의 대출 신청을 거절할지에 대해서는 회의적인 반응도 적지 않다. 아울러 P2P 업체들의 다주택자를 가려내는 시스템이 시중은행 수준에 미치지 못하는 만큼 실효성이 크지 않을 수 있다는 관측도 제기된다. 실제 부동산담보대출은 증가 추세를 보여왔다. P2P금융협회에 따르면 60여개 회원사에서 취급한 부동산담보대출 잔액은 지난 8월 말 기준 8,885억원으로 전월 대비 6.9% 늘었다. 전체 P2P 대출 규모도 불어나고 있다. 전해철 더불어민주당 의원실이 금융감독원으로부터 제출받은 자료에 따르면 P2P 금융업계 누적대출액은 8월 말 기준 4조769억원으로 추산돼 4조원을 넘어섰다.

P2P 업계에서는 부동산담보대출이 부동산 프로젝트파이낸싱(PF) 대출에 비해 부실 가능성이 훨씬 낮아 영업 강화에 도움이 된다고 판단하고 있다. 금융감독원에 따르면 올 2월 말 기준 P2P 업체 75개사의 부동산담보대출 연체율(30~90일 미상환)은 3.0%, 부실률(90일 이상 미상환)은 1.7%인 반면 부동산 PF대출의 경우 각각 5.0%, 12.3%로 훨씬 높았다. P2P 업체의 한 관계자는 “부동산 PF대출 중심의 대형 P2P 업체도 대출 자산 포트폴리오를 다각화하기 위해 부동산담보대출 시장에 진출하고 있다”고 말했다.

이에 따라 업계의 자율 규제에 맡기기보다는 법제화를 시급히 추진해야 한다는 지적도 나온다. 금융 당국은 P2P 회사의 자회사인 연계대부업자에 대한 감독권은 있지만 실제 대출 상품을 취급하는 P2P 플랫폼 회사를 규제할 수 있는 권한이 없다. 현재 국회에는 P2P 금융을 제도화할 수 있도록 하는 관련 법안 5개가 계류돼 있지만 논의는 지지부진한 상태다. /김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com