금융위원회가 기업공개(IPO) 시 물량 배정 칸막이를 없애려는 이유는 결국 ‘큰손’인 기관투자가의 유입을 늘리려는 것이다. ‘기관 몫 얼마, 개인 몫 얼마’ 같은 인위적인 기준이 기관의 투자를 제한하고 혁신기업, 성장이 유망한 기업에 돈줄을 대야 하는 IPO 시장 자체에도 부정적인 영향을 미친다는 판단에서다. 증권사 자율로 맡기면 어느 쪽이든 비싼 값을 부르는 쪽이 자연스럽게 물량을 더 많이 가져가는 만큼 시장 원칙에도 부합한다고 금융당국은 설명한다. 그러나 개인투자자들은 결국 이것이 개인 비중의 축소로 이어지고 종목에 따라서는 투자 자체가 차단될 수 있다며 강하게 반발하고 있어 향후 추가 대책이 필요하다는 지적이 나온다.

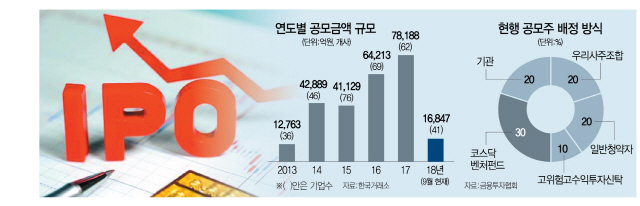

최근 미중 무역분쟁과 달러 강세로 증시가 급격한 부진에 빠지면서 예비 상장사에 대한 기관투자가들의 평가(수요예측)가 보수적으로 돌아섰다. SK루브리컨츠(예상 공모 규모 최대 1조5,000억원), HDC아이서비스(680억원), 카카오게임즈(1,900억원) 등 ‘대어’들이 잇따라 상장을 철회한 것도 흥행 실패에 대한 우려 때문이다. 기업가치 평가가 박해진 마당에 굳이 IPO를 진행할 필요를 느끼지 못한 것이다. 이에 따라 올해 공모시장은 위축됐다. 연초부터 3·4분기까지 누적 공모 규모는 지난해 6조5,000억원에서 올해 1조6,800억원으로 5조원 가까이 줄었다.

여기에 20%로 한정된 물량 비중은 기관을 더욱 소극적으로 만들었다는 분석이다. 특히 코스닥 활성화 정책의 일환으로 올해 도입된 코스닥 벤처펀드는 코스닥 공모주 물량의 30%를 우선 배정받는데 이는 결국 개인투자자의 몫이므로 기관의 물량은 더욱 감소했다. 가뜩이나 공모 물량 배정 규제가 불합리하다고 주장했던 금융투자업계의 불만이 커진 이유다. 업계 관계자는 “공모 물량 배정 규제는 국내에만 있는 것으로 불합리하다”며 “규제 손질이 필요하다는 의견을 업계가 협회와 당국에 적극적으로 전달한 것으로 안다”고 말했다.

상장 후 시가가 크게 올라 대부분의 공모주가 수익이 좋았던 과거와 달리 최근에는 오히려 주가가 공모가에 미치지 못하는 경우가 많아졌다. 그만큼 공모주의 재분배 역할이 많이 줄어든 측면도 있다.

따라서 금융당국은 물량 배정에 증권사의 재량권을 확대하는 방안을 검토했고 아예 칸막이를 없애는 차원으로 넓히기로 방향을 잡았다. 최근 상장기업의 심사감리 절차를 신속하게 진행하는 방안을 검토 중인 이유도 IPO 시장 활성화를 위한 포석이라는 점에서 궤를 같이한다. IPO 활성화는 적자 기업에도 코스닥 상장 문턱을 낮춰준 ‘테슬라 요건’을 대폭 확대하는 등 금융위의 모험자본 확대 정책에서 빠지지 않고 등장하는 항목이다. 최종구 금융위원장은 지난달 혁신기업 지원에 증권사의 역할을 확대하겠다며 “주관사에 (공모주의) 최초가격 산정 자율성을 부여하고 주식배정 과정에서 공적 규제를 최소화하겠다”고 강조한 바 있다.

이에 대해 개인투자자들은 ‘IPO를 활성화하자고 피해를 떠넘기는 것’이라며 크게 반발하고 있다. 증권사가 임의로 배정 물량을 정하면 자연스럽게 개인의 물량은 줄어들고 극단적으로는 아예 배제하는 것도 가능하기 때문이다. 한 투자자는 “우량 종목은 기관과 우리사주 등에 몰아주고 개인은 B·C등급의 공모주 투자만 가능해질 것”이라며 “정부가 개인의 공모주 투자를 차단하려는 증권사에 동조하고 있다”고 강하게 성토했다. 실제 금융위의 규제 손질 소식이 전해지자 공모주 투자 온라인 커뮤니티를 중심으로 비판이 퍼져나갔고 지난 8일에는 40명 남짓한 한 카페의 회원들이 금융투자협회를 직접 항의 방문하기도 했다. 금융위 담당 부서에는 항의 전화가 쇄도했다고 한다.

증권사들이 IPO를 주관할 때 수수료를 더 많이 챙기기 위해 공모가를 부풀린다는 의혹이 끊이지 않는데 재량권마저 주면 시장의 공정성을 해칠 수 있다는 우려도 있다. 또 다른 투자자는 “금융위가 코스닥 벤처펀드라는 ‘관치 펀드’를 만들어 마음대로 개인 비중을 정해놓고 증권사가 반발하니 기관에 선심 쓰듯 더 주는 일관성 없는 행태를 보이고 있다”고 지적했다. 다른 투자자도 “코스닥 벤처펀드 수익률이 초기보다 많이 떨어지고 IPO 시장도 얼어붙어 수익률이 시원치 않다”며 분통을 터뜨렸다.

금융투자업계 관계자는 “증권사 입장에서는 투자자들의 평가를 더 많이 반영할 수밖에 없어 가격을 높게 평가한 투자자그룹에 대해 물량을 더 많이 배정할 수 있으므로 꼭 개인의 비중이 줄어들기만 하는 것은 아닐 것”이라고 말했다.

/조양준·박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com