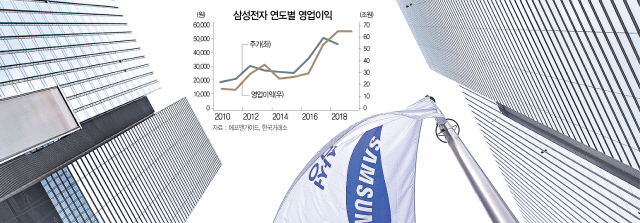

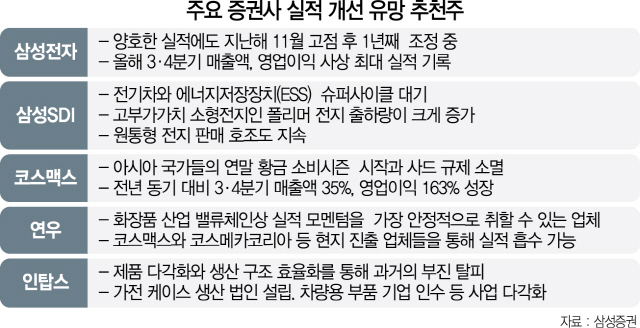

대장주인 삼성전자(005930)가 최근 3·4분기 실적을 발표했다. 매출액은 65조원으로 전년 동기 대비 11% 증가했고, 영업이익은 17조5,000억원으로 18% 늘어났다. 사상 최대 실적을 발표했지만, 주가는 크게 변동이 없다. 메모리 가격 하락에 따른 실적 둔화 우려가 반영된 것으로 풀이된다. 일부 증권사는 메모리 가격 하락에 따른 실적 둔화에 무게를 두며 삼성전자 목표가를 하향 조정하기도 했다. 그러나 여전히 삼성전자가 실적시즌의 승자가 될 수 있다는 목소리가 지배적이다. 박원재 미래에셋대우 연구원은 “양호한 실적에도 불구하고 주가가 부진한데 이는 영업이익의 70% 이상을 차지하고 있는 반도체 사업에 대한 우려가 크기 때문”이라며 “그러나 현재 주가는 이를 충분히 반영하고 있다고 판단된다”고 말했다.

반도체 피크아웃 논란이 한창이긴 하지만, 삼성전자 주가가 지난해 11월 고점 후 1년째 조정을 받고 있고, 올해 사상 최대 실적 달성 후 실적 급감이 아닌 체력 유지라는 점을 고려한다면 실적 시즌의 승자가 될 수 있다는 분석이다. 정명지 삼성증권 연구원은 “지난 1년간 투자자들의 관심이 반도체 피크 아웃 논란에 있었다면, 앞으로는 체력 유지와 밸류에이션으로 이동할 수 있을 것”이라며 “더군다나 보통주 7.5%, 우선주 9.8%의 자사주 소각 이슈와 배당 서프라이즈 가능성을 감안한다면 연말 실적 시즌의 승자로 선택하는데 주저할 필요가 없다는 생각이다”라고 강조했다.

삼성SDI(006400)도 실적 시즌 선택지가 될 수 있다는 분석이 나온다. 글로벌 소형전지 점유율 1위에 가장 강력한 경쟁자인 중국의 CATL은 원통형전지를 제조하지 않고 있다. 당장은 원형전지가, 길게는 전기차와 에너지저장장치(ESS) 슈퍼사이클이 기다리고 있다. 증권업계에서는 삼성SDI 3·4분기 매출액이 2조5,4004억원, 영업이익은 2,033억원으로 시장기대치를 충족하는 호실적을 기록할 것으로 전망하고 있다. 갤럭시노트9 출시에 따라 삼성SDI의 고부가가치 소형전지인 폴리머 전지 출하량이 크게 증가하는 가운데 원통형 전지 판매 호조도 지속돼 3·4분기 소형전지 영업이익이 전분기 대비 39.9% 증가한 1,302억원을 기록할 전망이다. 또한 중화향 편광필름 판매 호조로 전자소재 사업부의 수익성도 추가 개선될 전망이어서 올해 역대 최대 실적을 달성할 것이란 예상도 나온다. 반도체 소재를 중심으로 한 전자재료 부분의 고수익성이 지속되는 가운데 원형과 폴리머 중심의 소형전지의 수익성 호조와 ESS 및 전기차용 베터리 판매의 동반 상승이 기대되기 때문이다.

아시아 국가들의 연말 황금 소비시즌 시작과 사드규제 소멸로 코스맥스(192820)도 투심을 홀릴 종목으로 꼽힌다.

업계에서는 코스맥스의 3·4분기 매출과 영업이익은 각각 전년 동기대비 35%, 163% 성장한 2,814억원과 132억원으로 전망하고 있다. 일각에서는 코스맥스의 실적이 사드 규제 직전 수준을 넘어선 사상 최대치가 될 것이란 기대의 목소리도 나온다. 글로벌 브랜드향 신제품 공급과 국내 신규·기존 고객사 수주 확대로 국내 사업 매출이 고신장을 지속하면서 외형 성장과 이익 개선을 견인할 전망이다.

코스닥에선 국내외 화장품 시장 플라스틱 용기 시장점유율 1위 업체인 연우(115960)가 관심 종목으로 꼽힌다. 박종대 하나금융투자 연구원은 “연우는 화장품 산업 밸류체인상 실적 모멘텀을 가장 안정적으로 취할 수 있는 업체”라며 “면세점 중심의 럭셔리 화장품에서 원브랜드숍, 중국 내 ODM 생산 증가까지 코스맥스와 코스메카코리아 등 현지 진출 업체들을 통해 실적을 흡수할 수 있어 중국 향 매출 비중이 상승할수록 밸류에이션 프리미엄 요인으로 작용할 공산이 크다”고 분석했다.

인탑스(049070)도 관심을 가져 볼 만한 종목이다. 인탑스의 3·4분기 매출액은 1,948억원, 영업이익은 91억원이 예상된다. 컨센서스 대비 매출액은 16%, 영업이익은 30%를 넘어서는 수치다. 인탑스는 2015년에 제품 다각화(플라스틱 케이스에서 메탈로)와 생산 구조 효율화를 통해 과거(2014년, 32억원 영업손실 기록)의 부진에서 벗어났다. 이후 2016년부터 본격적으로 사업 다변화를 시도했다. 베트남 호치민에 가전 케이스 생산 법인을 설립했고, 차량용 부품 사출 기업 ‘미래’를 인수했다.

/박성규기자 exculpate2@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

exculpate2@sedaily.com

exculpate2@sedaily.com