서울 강남구에서 제조업체를 운영하는 심성보(가명) 대표는 최근 중소기업진흥공단으로부터 대출금을 빨리 상환하라는 독촉을 받았다. 재창업을 하면서 2년 전 중진공으로부터 받은 정책대출의 만기일이 다가왔기 때문이다. 심 대표는 “시중에 자금이 넘쳐난다고는 하지만 우리 같은 영세한 중소기업 입장에서는 다른 세상 얘기”라며 “오히려 불경기로 줄어든 매출을 트집 잡으며 자금 상환을 독촉하는 곳들이 적지 않다”고 목소리를 높였다.

26일 중소기업계와 김성환 의원실에 따르면 중소기업 관련 정책금융기관이 지나치게 보수적으로 자금을 운용하면서 중소기업들이 자금난을 호소하고 있다. 정책자금은 불경기 등 환경 변화로 매출이나 재무상태가 악화돼 시중은행의 대출을 받지 못하는 중소기업을 위해 마련된 제도지만 정책금융기관조차 시중은행처럼 신용등급이나 매출을 중심으로 자금집행을 결정하면서 중소기업과 소상공인들이 문전박대를 당하는 사례가 적지 않다.

대표적인 것이 소상공인시장진흥공단에서 운영하는 정책융자 지원사업인 ‘소상공인 정책자금’이다. 소상공인 정책자금은 중소벤처기업부가 소진공에 위탁해 운영하고 있는 제도로 액수가 1조 9,475억원(추경 반영분)에 달해 올해 중기부 최종 예산 10조 4,212억원의 20%에 달한다. 하지만 융자 중심으로 자금을 운용하다 보니 까다롭게 신용평가를 요구하고 긴급하게 자금이 필요해 찾은 저신용 소상공인들이 자금 지원을 받지 못하는 일이 비일비재하다.

서울경제신문이 김성환 더불어민주당 의원실로부터 단독 입수한 ‘소상공인 정책자금’ 운영 현황에 따르면 정책자금의 집행이 고(高)신용등급에 쏠려 있는 것으로 파악됐다. 올해 8월까지 소상공인 정책자금을 집행한 건수는 총 4만3,229건이다. 이 중 개인신용 1~3등급대에 집행된 건수는 총 2만9,379건으로 전체의 67.9%에 달했다. 반면 6~10등급대에 집행한 소상공인 정책자금 건수는 총 2,279건으로 5.2%에 불과했다. 7~10등급만 놓고 보면 519건으로 전체의 1.2%로 뚝 떨어졌다. 업계 관계자는 “소상공인들이 마지막 보루로 찾으라고 소진공의 정책자금이 운영되고 있는데 본인들의 책임을 회피하기 위해 자금집행을 보수적으로 하면 기관의 존재 이유는 어디에 있느냐”고 목소리를 높였다. 이 같은 지적에 대해 소진공은 사업체의 성장 가능성에 무게중심을 두고 평가를 하고 있다는 입장이다. 소진공 관계자는 “고위험 등급을 제외하면 개인 신용등급을 중점적으로 평가하진 않고 있다”고 항변했다.

담보가 없는 중소기업을 위해 보증을 서줘야 할 보증기금의 보수적인 운용 행태도 도마에 올랐다. 제주도에서 미용기기를 개발하고 있는 유학재(가명) 대표는 최근 기술보증기금에 자금 대출을 받으러 갔다가 퇴짜를 맞았다며 분을 삭이지 못하고 있다. 미국과 유럽에까지 디자인특허를 보유하고 국내 대형 경진대회에서 최우수상까지 받은 그였지만 정작 기보에서는 제품 기술력보다는 지난 10년 연구개발로 생긴 ‘부채’를 문제 삼았다고 주장했다. 유 대표는 “기술금융을 해야 할 기보마저 신용등급부터 따지는 것을 목격하니 한국에서 사업할 맛이 싹 사라진다”며 한숨을 내쉬었다.

신용등급이 준수한 업체도 보증기금의 승인을 받기 힘든 것은 매한가지다. 인천 남동공단에서 승강기 제조업을 하는 박형기(가명) 대표는 올해 가까스로 벤처기업 인증을 받아 기보로부터 5억원을 빌릴 수 있었다. 그의 개인 신용등급은 4등급에 기업 신용수준은 B+로 준수한 편이지만 매출액과 고용 인원 수가 적어 신용보증기금으로부터 대출을 받지 못했다. 박 대표는 “기관들이 신용등급을 위주로 대출 여부를 판단하는데 중소벤처기업은 사업 아이템의 독창성이나 시장성 등을 면밀히 살펴보고 판단해야 하지 않느냐”고 되물었다.

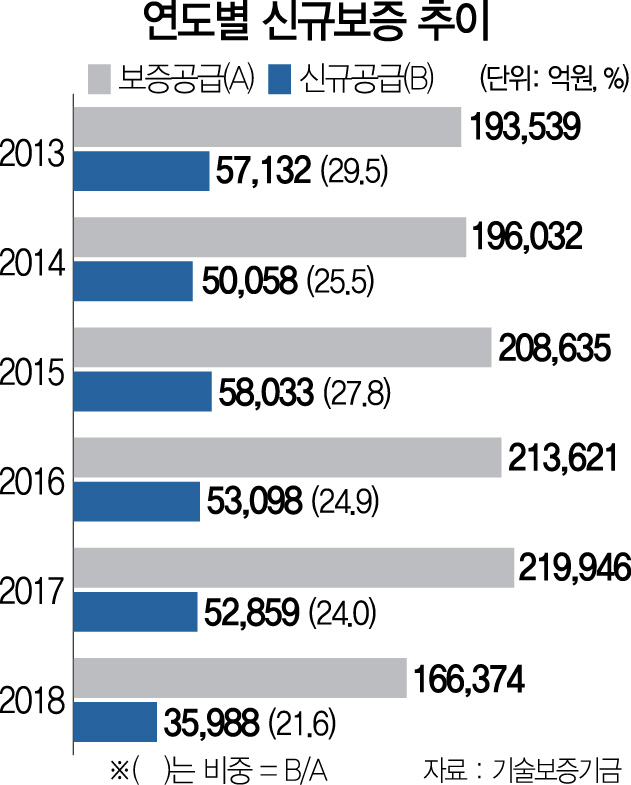

이번 국정감사에서도 보증기금의 보수적인 운영 행태가 문제로 지목됐다. 어기구 더불어민주당 의원은 “기술금융 활성화를 통한 중소기업들의 기술혁신을 지원하기 위해 설립된 기보가 신규 보증에는 지나치게 인색하다”고 지적했다. 실제로 지난해 기보의 전체 보증공급액 총 21조9,946억원 중 신규 보증은 5조2,859억원으로 전체 보증 대비 24.0%를 기록했다. 전체 보증 대비 신규 보증 비율도 2013년 29.5%, 2016년 24.9%, 올 9월 말 현재 21.6%로 갈수록 감소하는 추세다.

전문가들은 정책금융기관이 담보 관리에 집착하는 대신 기업의 정상화에 방점을 찍고 생산적 정책금융의 역할을 해야 한다고 목소리를 모은다. 이정희 중앙대 경제학부 교수는 “정책금융기관이 돈을 빌려주는 데에만 그친다면 부실화 위험에 더 신경을 쓸 수밖에 없다”며 “자금 사정이 안 좋은 중소기업에 정책자금을 빌려주면서도 이들이 실질적으로 사업을 정상화할 수 있도록 사후 관리까지 강화해야 한다”고 강조했다. 일각에서는 국내 금융에서 공공 부문 비중이 지나치게 높아 단기적인 신용 상태는 나쁘지만 기술 수준이 뛰어난 업체들에 자금이 제대로 흘러가지 못한다는 지적도 나온다. 이병태 KAIST 교수는 “우리의 신용보증은 일본과 더불어 공공 부문이 차지하는 비중이 너무 높아 단기적인 위험을 안고 가려는 성향이 낮을 수밖에 없다”며 “투자은행 등 민간금융기관에 세제지원 등 인센티브를 부여해 시장원리에 따라 구조조정을 도모하고 기술 수준이 높은 기업에도 돈이 흘러갈 수 있게 해야 한다”고 지적했다.

/심우일·서민우기자 vita@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com