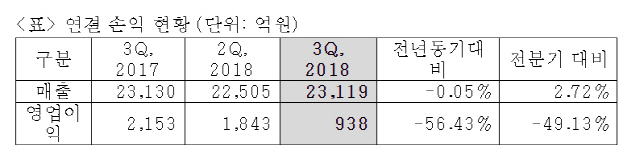

한화케미칼(009830)은 올 3·4분기에 전년 동기 대비 56% 감소한 938억원의 영업이익을 기록했다고 13일 밝혔다. 매출은 전년 동기 대비 0.05% 감소한 2조3,119억원을 기록했다.

유가 상승과 주요 제품들의 신증설 물량 출회, 가동률 상승에 따른 공급 증가 영향이 주력제품 국제 가격 하락으로 이어진 영향이 컸다. 이에 따라 원료와 최종 제품의 가격차이인 스프레드 또한 대폭 축소됐다. 제품별로 보면 가성소다는 글로벌 주요 업체들의 높은 가동률유지 속에 일시적 수요 정체에 따른 판매경쟁 심화가 겹치며 가격이 하락했다. 톨루엔디이소시아네이트(TDI)와 폴리에틸렌(PE)도 글로벌 증설 물량이 시장에 유입되며 가격이 떨어졌으며 폴리염화비닐(PVC)은 비교적 안정적인 가격을 유지했다.

태양광 부문은 중국 보조금 축소 등의 영향으로 전체 가격이 하락했지만 웨이퍼 가격 하락이 원가절감 효과로 이어지며 전분기 대비 실적이 소폭 개선됐다.

한화케미칼 관계자는 “전년 동기 대비 실적 하락 폭이 큰 이유는 주요 제품의 스프레드 축소 외에 최대 실적을 기록한 지난 해의 기저효과까지 반영된 것”이라고 밝혔다. 이어 “4분기는 전통적인 석유화학 비수기로 계절적 요인에 따른 주요 제품 가격 약세가 예상된다”며 “가성소다는 주요 수요처인 중국 알루미나 산업 가동 제한과 인도의 수입제한 조치 등의 영향으로, PE와 TDI는 글로벌 공급 증가로 각각 가격 약세가 지속될 전망”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com