삼성엔지니어링(028050)이 늘어나는 수주에 힘입어 주가 상승 기대감을 키우고 있다. 최근 10조원을 돌파한 수주 잔고가 내년부터 실적 개선에 본격적으로 영향을 미칠 것으로 기대된다. 최근 시장 급락에 따라 약세를 보였던 주가가 상승을 위한 시동을 걸고 있는 지금이 최적의 매수 타이밍이라는 분석이다.

18일 한국거래소에 따르면 지난 16일 유가증권시장에서 삼성엔지니어링은 전일 대비 1.72%(300원) 오른 1만 7,750원에 장을 마감했다. 이날은 주가가 올랐지만 지난 5월 18일 기록한 연중 최고가 2만 250원과 비교하면 주가가 12.3% 내려간 상황이다. 지난달 글로벌 증시 급락에 코스피 지수가 하락하면서 삼성엔지니어링 주가도 5.4% 떨어져 시장 급락의 소나기를 피하지 못했다.

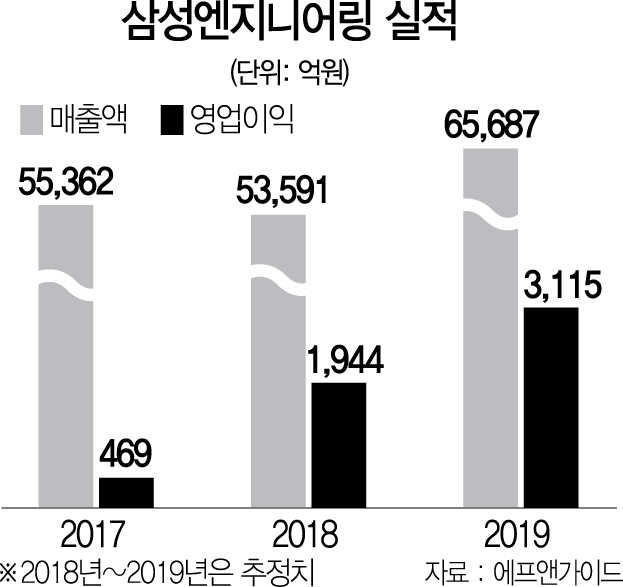

하지만 향후 주가에 대해서는 올라갈 것이라는 기대감이 높다. 우선 3·4분기 실적이 매출액 1조 3,058억원, 엉업이익 845억원으로 호실적을 기록했다. 영업이익의 경우 전년 동기 대비 451.8% 급등한 수준이다. 송유리 한화투자증권 연구원은 “삼성엔지니어링이 시장 컨센서스를 크게 뛰어넘은 3·4분기 실적을 기록했다”며 “향후 실적 개선에 대한 기대감은 더 높아진 상황”이라고 설명했다. 금융정보제공업체 에프앤가이드에 따르면 삼성엔지니어링의 올해 영업이익 전망치는 1,944억원으로 작년 469억원보다 300% 넘게 오를 것으로 기대된다. 내년에는 3,115억원으로 높은 상승세를 이어갈 것으로 전망된다.

올해 들어 급증하고 있는 수주 잔고가 삼성엔지니어링 주가 상승의 원동력이 될 것으로 기대된다. 유진투자증권에 따르면 2017년 8조원 아래로 떨어졌던 삼성엔지니어링의 수주 잔고는 최근 13조 6,000억원까지 늘어나 높은 성장세를 나타내고 있다. 이상우 유진투자증권 연구원은 “중동에서 지역이 다변화되면서 삼성엔지니어링의 수주 흐름이 괄목할 만한 성장을 보이고 있다”며 “2012년 17조원이 넘는 수주 잔고를 확보할 정도로 플랜트시장을 주도했던 삼성엔지니어링은 내년 가장 기대되는 건설 업체 중 하나”라고 설명했다.

해외 건설 시장에서 주로 성과를 거두고 있는 삼성엔지니어링의 추가 수주 확대 기대감도 높다. 메리츠종금증권에 따르면 삼성엔지니어링은 오만, 바레인, 아랍에미리트(UAE) 등에서 지난해 하반기 이후 8조원 넘는 정유시설 공사 수주를 달성했다. 박형렬 메리츠종금증권 연구원은 “2016년 2조원 수준에 불과했던 해외수주가 본격적으로 턴어라운드 하고 있다”며 “내년 중동 및 국내 업체들의 석유화학 플랜트 발주 증가 국면이 예상되는 만큼 삼성엔지니어링의 신규 수주 수익성은 추가적으로 개선될 것”이라고 전망했다.

삼성엔지니어링의 주가 모멘텀은 늘어난 수주가 실적에 본격적으로 반영되는 내년으로 예상되는 만큼 지금이 매수 타이밍이라는 평가도 나왔다. 이상우 유진투자증권 연구원은 “대폭 증가한 수주 잔고의 본격적인 실적인식까지는 아직 2개 분기 정도 시간이 남은 것으로 전망된다”며 지금이 매수 기회라고 평가했다. 지난달 글로벌 증시 하락에 코스피 시장도 급락하면서 삼성엔지니어링 주가도 떨어져 밸류에이션 매력이 높아졌다는 평가도 나온다. 이 연구원은 “삼성엔지니어링의 현재 주가가 내년 실적 추정치 기준 주가순자산비율(PBR) 2.7배 수준”이라며 “목표주가는 올해 실적 추정치 PBR 4배를 적용해 2만 3,000원으로 제시한다”고 설명했다. 채상욱 하나금융투자 연구원도 “삼성엔지니어링이 2019년 신입 직원을 세자릿수로 채용한다는 점이 턴 어라운드를 증명하고 있다”며 목표주가를 2만 5,000원으로 올렸다.

/이경운기자 cloud@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

cloud@sedaily.com

cloud@sedaily.com