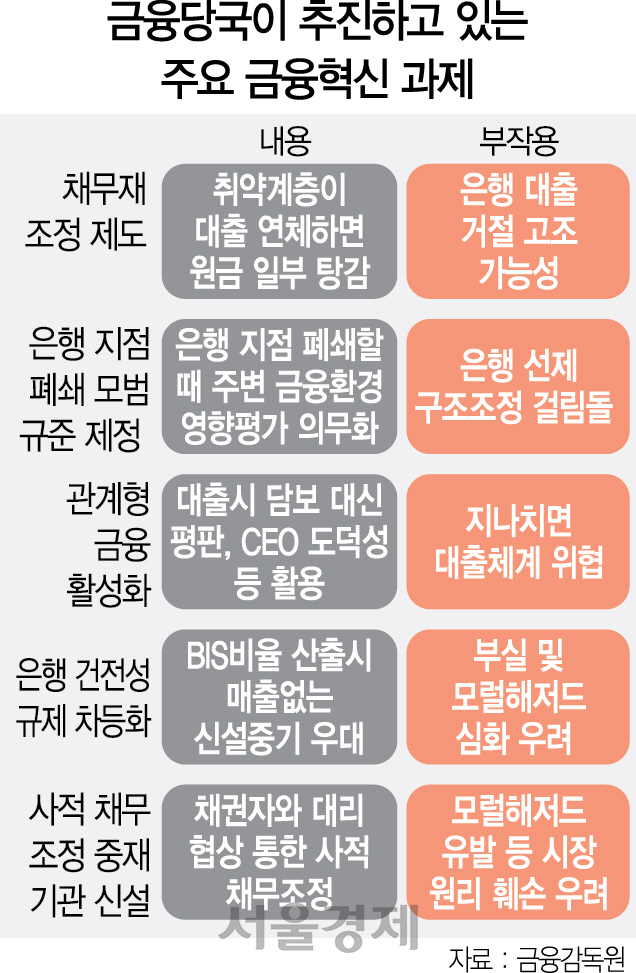

서민·자영업자 금융지원 강화를 위해 금융당국이 취약차주를 위한 채무재조정제도 도입에 나선 가운데 내년부터 은행 경영자율 훼손이나 도덕적해이(모럴해저드)가 우려되는 메가톤급 제도들이 줄줄이 도입될 것으로 전망된다. 금융권에서는 경영 발목을 잡는 또 다른 리스크로 작용하는 게 아니냐는 우려가 나온다.

5일 금융권에 따르면 금융당국은 지난 7월 발표한 ‘금융감독 혁신과제’의 후속 작업으로 연내 채무상환에 어려움을 겪고 있는 취약차주 지원을 위한 채무재조정제도 도입과 연체 시 대출금 만기 전 회수를 의미하는 기한이익 상실시점 연장 등을 추진한다. 채무재조정은 ‘프리워크아웃-워크아웃-개인회생-파산’으로 진행되는 은행권의 채무조정 단계에서 이자와 원금 부담을 지금보다 더 빨리 덜어낼 수 있도록 도와주는 것인데 원금 감면 폭이 당초 30% 선에서 45%로 대폭 확대되는 방안이 검토되고 있다. 대출 원금이 소득보다 일정 수준 이상 높은 취약차주가 최우선 대상이지만 원리금을 정상적으로 상환하는 차주와의 형평성과 일부 모럴해저드에 대한 비판은 불가피할 것으로 전망된다. 시중은행의 한 관계자는 “제도 도입 취지는 좋지만 연체 한두 달 만에 빚을 깎아주면 누가 정상적으로 대출을 갚겠느냐”며 “은행들이 취약계층에 대한 대출을 거절하는 역작용이 벌어질 수도 있다”고 지적했다. 금융감독원은 이에 대해 채무재조정제도 도입 작업을 은행들과 벌이고 있지만 구체적인 방안은 아직 확정되지 않았다며 신중한 반응이다. 그러나 당국이 취약차주 채무상환 부담 완화방안을 공개해버린 상황이어서 빚을 갚을 여력이 있는 차주들도 눈치를 보며 상환을 미루고 있는 사례가 가시화되고 있다는 우려가 나온다.

금융당국은 또 취약차주를 대상으로 한 사적 채무조정을 중재하는 제3의 중재·상담기관 활용방안 도입도 추진 중이다. 미국이나 영국 등의 민간 신용상담기구나 프랑스와 같은 공적 기구가 채무자의 신청자격에 대한 제한 없이 채권자와 대리 협상을 통해 사적 채무조정을 중재하겠다는 것인데 신뢰 인프라가 취약한 우리나라에 도입할 경우 부작용이 커질 것이라는 목소리가 커지고 있다.

금융당국은 은행권 점포망 축소 시 취약계층의 금융 접근성이 취약해질 수 있다며 은행지점 폐쇄 모범규준 제정을 추진하고 있지만 이 역시 지나친 관치라는 우려가 나온다. 모바일뱅킹 등 비대면 채널이 확대되는 상황에서 지점 폐쇄를 제약하면 자율경영을 해칠 수 있다는 것이다. 금융권의 한 관계자는 “최근 모바일 서비스 확대 등의 영향으로 전 은행들이 지점 다이어트에 나서지 않으면 경쟁력을 확보하기 어려운 상황”이라며 “모범규준 제정이 차일피일 늦어지고 있어 경영전략에 불확실성으로 작용하는 측면도 있다”고 설명했다.

이 밖에 금리 상승기에 차주의 이자 부담을 덜 수 있는 금리 상한 주택담보대출 확대를 유도하겠다는 방침이지만 은행권에서는 이미 과거에 도입했다 실패한 사례가 있는데 당국이 다시 도입을 압박하자 눈치만 보는 실정이다. 중·저신용 기업대출 확대를 위해 금융당국이 기존 담보 위주 여신 관행 대신 거래 신뢰도나 사업 전망, 업계 평판, 경영진의 도덕성 등 기업의 연성정보를 활용한 관계형 금융 활성화를 유도하고 있지만 너무 지나치면 대출체계 자체를 교란시킬 수 있다는 지적이 나온다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com