아시아 신흥국 금융시장이 미 금리인상은 감내할 수 있지만 중국 성장세가 흔들리면 요동칠 우려가 있어 주의해야 한다는 진단이 나왔다. 한국은행은 16일 해외경제포커스에 게재한 ‘주요 아시아 신흥국의 실물경제 및 대외건전성 점검’ 보고서에서 미 연방준비제도의 금리인상이 예상 경로를 벗어나지 않으면 아시아 신흥국에서 금융불안이 발생할 가능성은 높지 않다고 봤다.

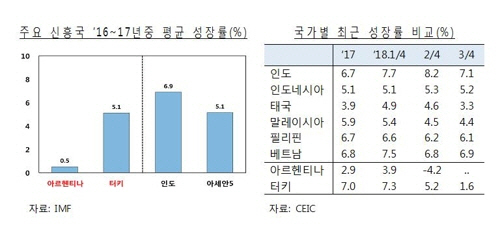

그러나 중국 경제 성장세가 예상보다 빠르게 둔화하면 변동성이 확대될 수 있으므로 미중 무역갈등 심화 등 대외여건 변화를 면밀히 모니터링해야 한다고 분석했다. 보고서에 따르면 인도와 아세안 5개국(인도네시아, 태국, 말레이시아, 필리핀, 베트남) 등 아시아 주요 신흥국은 터키, 아르헨티나 등 ‘취약신흥국’과는 상황이 다르다. 아시아 신흥국은 최근 2∼3년간 5∼6%대의 견고한 성장세를 보였으며 내년에도 안정적인 성장세를 이어갈 것으로 전망된다.

물가 상승세 역시 목표 범위에서 일반적으로 안정적인 움직임을 나타냈다. 재정적자가 이어지는 등 재정상황이 좋지 않음에도 불구하고 정부부채 중 외화표시부채 비중이 매우 낮아 금융불안 촉발요인으로 작용하지는 않았다. 성장과 연계성이 높은 투자에 재원을 집중하면서 재정적자가 발생했다는 점도 이전지출 비중이 높은 취약신흥국과 차이점이다.

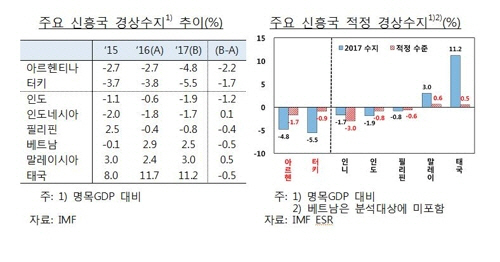

대외건전성 측면에서도 취약신흥국과 차이를 보였다. 아시아 신흥국들도 경상수지 적자국이지만 적자 규모가 훨씬 작다. 대외부채는 높은 수준이지만 상환 능력도 양호한 것으로 평가된다. 또 미 달러화 강세에 취약한 외화표시부채가 총부채 대비 10∼20% 수준으로 취약 신흥국(50% 이상)보다 낮다. 말레이시아(36.2%)는 외화표시부채 비중이 높지만 대외자산의 95%가 외화표시자산이어서 취약성이 크지 않다는 것이 국제통화기금(IMF)의 판단이다. 한은은 “아시아 신흥국 실물경제와 대외건전성은 양호한 상황이고 미 금리인상 기대는 어느 정도 반영돼있다” 고 분석했다.

이어 최근엔 미 금리인상 신중론도 등장했다. 다만, 중국이 관건이다. 아시아신흥국은 중국 무역 의존도가 높기 때문이다. 무역협회에 따르면 작년 기준 중국 수출 비중이 말레이시아(14.3%), 인도네시아(13.7%), 태국(12.4%), 필리핀(11.1%), 베트남(10.2%), 인도(4.2%) 순이었다.

/김은비 인턴기자 silverbi20@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >