세아제강지주의 판재 부문 자회사인 세아씨엠이 올해 전 분기 영업적자를 기록할 것으로 전망된다. 지난해까지만 해도 견조한 실적을 기록했던 회사지만 사회간접자본(SOC) 사업 축소와 주택경기 하락, 저가 중국산 제품의 시장 잠식 등의 ‘직격탄’을 맞은 것으로 풀이된다. 세아씨엠은 내년부터 수출을 늘리고 가전 등에 쓰이는 고급 제품 위주로 사업을 재편해 위기를 극복한다는 계획이다.

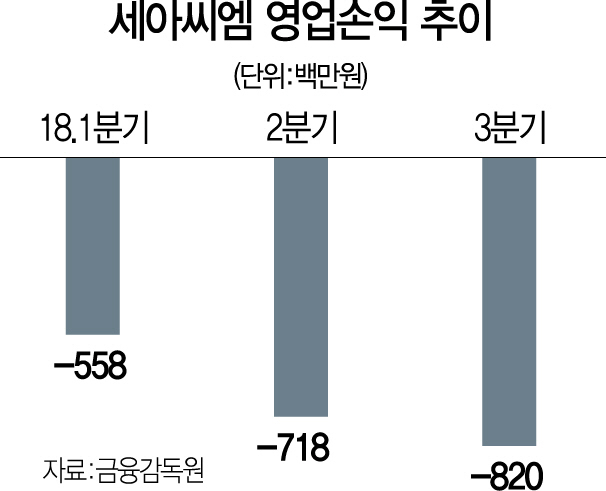

25일 철강업계에 따르면 세아씨엠은 올해 4·4분기도 영업손실을 기록해 네 분기 모두 영업적자를 기록할 것으로 보인다. 1·4분기 5억5,800만원의 영업손실을 낸 데 이어 2·4분기와 3·4분기에는 각각 7억1,800만원, 8억2,000만원으로 손실 폭이 커졌다.

세아씨엠은 지난해까지만 해도 어려운 철강 업황 속에서 약 112억원의 흑자를 내며 세아제강의 효자 노릇을 했다. 매출액 기준으로 세아제강지주 전체의 약 25%를 차지하고 있을 정도다. 이에 세아제강은 지난해 7월1일 “강관보다 트렌드 변화가 빠른 판재 부문의 전문성을 높이고 의사결정 구조도 효율화하겠다“며 판재 부문을 물적분할해 세아씨엠을 독립시켰다.

그러나 올해 SOC 사업이 축소되고 주택경기가 급강하하면서 사정이 바뀌었다. 세아씨엠은 경쟁사에 비해 수출 비중이 적고 매출의 상당 부분을 내수에 의존하고 있다. 올해 SOC 예산은 지난해 22조1,000억원에서 올해 19조원으로 줄었다. 주택사업경기실사지수도 올해 초 75.9였지만 이번달 54.7로 급락했다. 제품 분야별로도 가전용 등 고급재보다는 건재 비중이 높은 편이라 어려움이 가중됐다는 분석이다. 업계 관계자는 “올해 국내 건재 시장 자체가 줄어든데다 저가 중국 수입재가 밀려들고 있는 상황에서 세아씨엠이 타격을 입은 것으로 보인다”고 말했다.

세아씨엠은 내년 고급화 전략과 수출 비중 확대로 난관을 극복할 계획이다. 지난해 투자해 보완한 군산공장 착색도장설비를 통해 제품군을 다양화하고 가전용 고급 판재 비중을 늘리고 있다. 군산공장 가동률이 지난해 말 91%에서 올 3·4분기 기준 96%로 상승한 것도 긍정적인 대목이다. 세아제강지주의 한 관계자는 “기존 설비를 개조해 고품질 컬러 프린트 강판시장으로의 진출을 추진하고 있다”며 “수출 지역도 다변화할 것”이라고 설명했다.

/박한신기자 hspark@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >