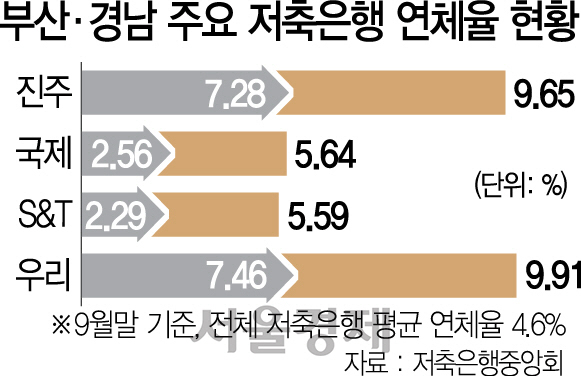

영세 조선기자재·자동차부품 업체에 대출을 공급하는 중소형 저축은행들을 중심으로 건전성에 비상등이 들어왔다. 또 7개 전업카드사의 카드대출(카드론+현금서비스) 연체율은 1년 사이 0.17%포인트 늘며 취약차주를 중심으로 2금융권 가계대출이 부실해질 우려도 높아졌다. 내수부진과 글로벌 무역분쟁에 따른 교역조건 악화 등으로 인한 실물경제 침체에 금리상승까지 맞물려 전방위적인 금융부실로 번질 수 있다는 위기감이 커지고 있다. 27일 서울경제신문이 부산·경남 일대 주요 저축은행 7곳의 경영보고서를 분석한 결과 이들 저축은행의 연체율 및 고정이하여신(NPL) 비율은 전체 저축은행 평균보다 많게는 2배 이상으로 집계됐다. 올해 1~9월 기준 우리저축은행은 연체율이 9.91%, 조흥저축은행은 8.60% 등으로 같은 기간 전체 저축은행의 총여신 연체율(4.6%)과 격차가 크게 벌어졌다. NPL 비율도 국제저축은행은 11.39%를 기록해 전체 저축은행 평균보다 6.19%포인트나 높았다. 조선·자동차를 중심으로 지역 경기가 크게 악화함에 따라 협력업체들이 하나둘 한계기업으로 내몰리기 때문으로 해석된다.

대체로 신용등급이 낮고 소득이 적은 계층이 찾는 2금융권 대출도 연체가 늘어나면서 비상이 걸렸다. 카드업계에 따르면 7개 전업카드사 카드대출 연체율(대환대출 중 상환능력 미개선 포함)은 지난해 9월 2.98%에서 1년 사이 3.15%로 상승했다. 연체율은 1개월 이상 원리금을 갚지 않은 대출의 비율이다. 이들 대출은 20%를 전후한 고금리여서 이자 부담에다 소득이 받쳐주지 못한 영향으로 풀이된다. 가장 약한 고리라고 할 수 있는 2금융권 개인 신용대출부터 깨지기 시작하면 내년에 경기악화가 지속될 경우 담보대출이나 1금융권 대출로 확산될 가능성이 크다. 그럼에도 카드사들의 카드론(장기카드대출) 잔액은 27조원으로 전년동기 대비 11%나 증가했다. 이 중에서도 3건 이상 다중채무자 잔액은 16조원으로 13%나 늘었다. 카드수수료 인하 여파로 수익성이 크게 떨어진 카드사들이 금융(카드대출) 영역의 경쟁을 과도하게 벌이고 있기 때문이다.

성태윤 연세대 교수는 “저축은행의 리스크 확대는 지역 협력업체 등 중소기업뿐 아니라 그곳에 종사하는 서민·취약층도 점점 힘들어진다는 현실을 보여준다”며 “내년 금리 인상을 비롯해 최저임금 인상 등 전체적인 비용이 올라 개선되기는 쉽지 않을 것”이라고 진단했다. /손구민·황정원기자 kmsohn@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com