신재민 전 사무관이 3일 모교인 고려대 커뮤니티 ‘고파스’에 올린 것으로 추정되는 글에는 “국가채무비율 향상을 위해 적자국채 추가 발행하는 게 문제가 아니라구요? 아무리 그게 미수라 하더라도 정책최고결정자 입에서 그런 이야기가 나오고 그 후 청와대에서도 추가 발행하라 하는데요?”라는 내용이 있다. 2017년 있었던 적자국채 발행과 그에 따른 1조원 규모의 국채매입(바이백) 취소를 언급한 부분이다. 극단적인 선택을 시도할 만큼 답답했던 것이다.

거꾸로 김동연 전 부총리 겸 기획재정부 장관은 왜 처음에 적자국채 발행 검토를 지시했을까. 세입보다 세출이 많을 때 모자란 돈을 채우기 위해 찍는 적자국채가 채무비율을 높이고 이자부담을 늘린다는 건 상식이다. 막대한 규모의 초과세수까지 예상돼 있던 시점이다.

신 전 사무관이 고파스에 게재한 글과 기재부 관계자들의 말을 종합해보면 2017년 10월 신 전 사무관과 국고국이 추정한 초과세수는 약 15조원이었다. 초과세수는 정부 예상(세입예산)보다 더 들어온 돈이다. 생각하지 못한 돈이 생겼으니 국채발행을 줄여야 한다고 본 셈이다.

김 전 부총리의 생각은 달랐던 것으로 보인다. 앞서 신 전 사무관은 “김 전 부총리가 ‘정권 말로 가면 재정의 역할이 갈수록 더 커질 것이어서 자금을 최대한 비축해두어야 한다. 정권이 교체된 2017년도에 GDP 대비 채무비율이 줄어들면 향후 내내 부담’이라고 했다”고 전했다.

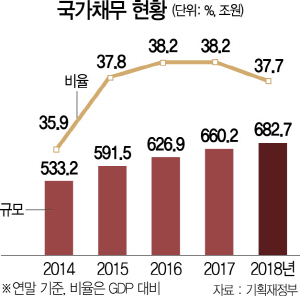

이는 문재인 정부의 확장재정 기조와 경기둔화 가능성을 고려해 미리 실탄을 쌓아두어야 한다는 뜻으로 읽힌다. 새 정부의 정책방향을 고려하면 출범 첫 해에 부채비율을 낮출 이유도 없다. 문재인 정부는 40%대 초반의 채무비율을 감내하겠다는 입장이다. ‘2018~2022년 국가재정운용계획’을 보면 국내총생산(GDP) 대비 채무비율은 2020년에 40.2%로 40%를 돌파한 뒤 2022년에는 41.6%까지 오른다. 4조원의 적자국채를 발행했어도 부채비율은 38.5%다. 올해 예산도 470조원의 ‘슈퍼예산’이다. 2017년 수치가 높으면 기저효과도 누릴 수 있다.

신 전 사무관에 따르면 실제 김 전 부총리는 2017년 적자국채 발행 시 들어온 돈을 세계잉여금(수입-지출)으로 처리해 2019년에 쓰는 방안을 고민해보라고 지시했다. 이는 과거에는 가능했지만 2008년 국가재정법 개정 후에는 불가능해졌다. 다음 해에 다 처리해야 하기 때문이다.

물론 2017년에 적자국채를 찍었으면 ‘미니추경’으로 불렸던 지난해 3조9,000억원 규모의 추가경정예산 규모가 확대됐을 수 있다. 적자국채를 찍게 되면 남는 돈(세계잉여금)이 더 커지므로 이를 재원으로 부담없이 추경을 할 수 있기 때문이다. 국회 설득도 쉽다. 하지만 당시에도 재원부족보다는 사업발굴이 어렵다는 반응이 많았다. 기재부의 한 관계자는 “3조~4조원짜리 사업을 발굴하는 게 결코 쉽지 않다”고 설명했다.

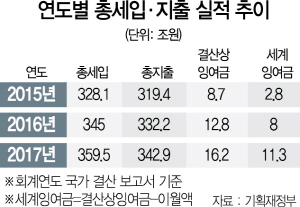

이번 논란은 정무적 판단을 고려한 윗선의 생각과 재정건전성을 앞세운 국고국 실무진과의 견해가 맞붙은 결과라는 해석이 나온다. 문재인 정부의 재정확대 과정에 대규모의 초과세수가 겹쳐 나온 사건이라는 얘기다. 2017년의 초과세수는 최종적으로 14조3,000억원이었고 지난해도 20조원 이상으로 추정된다. 신 전 사무관의 반발은 15조원의 초과세수에도 적자국채를 발행한다는 것에서 시작한다.

이 와중에 바이백 취소가 나왔다. 바이백은 채권을 새로 발행해 만기 전 국채를 사들이는 것이어서 적자국채와 겹치면 발행효과가 상쇄된다. 4조원 적자국채 발행이 3조원이 되는 꼴이다. 정부의 한 관계자는 “결과적으로 국고국의 의견대로 적자국채를 발행하지 않아 상대적으로 재정을 긴축하게 됐다”며 “결론적인 얘기지만 초과세수가 논란의 시작점이 된 측면이 있다”고 설명했다. /세종=김영필·정순구기자 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com