새해에도 여전히 미중 무역분쟁으로 중국 중국 경기 둔화 여파가 지표에 반영되기 시작하면서 증권가에서는 실적주를 추천했다.

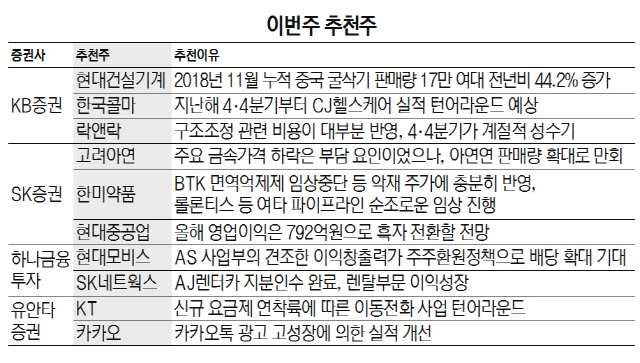

KB증권은 현대건설기계(267270), 한국콜마, 락앤락(115390)을 추천했다. 현대건설기계는 지난해 11월 누적 중국 굴삭기 판매량이 17만여 대로 전년 같은 기간 대비 44.2% 증가했다. 인도 굴삭기 시장 추가 성장으로 현대건설기계의 생산량 증설에 따른 점유율 상승도 추천 이유로 들었다. 한국콜마는 지난해 4·4분기 CJ헬스케어 실적이 턴어라운드 될 것으로 예상되는 점을 꼽았다. 락앤락은 구조조정 관련 비용이 대부분 반영됐고 4·4분기가 계절적 성수기이기 때문에 실적은 2·4분기 저점을 지난 것으로 판단했다.

SK증권은 고려아연(010130), 한미약품(128940), 현대중공업(009540)을 제시했다. 고려아연은 주요 금속가격 하락은 부담요인이지만 아연, 연 판매량 확대로 만회 가능해 현 시점에서 우려 요인은 사라져간다고 SK증권은 설명했다. 한미약품은 BTK 면역억제제 임상중단과 올리타 판매 중단 등의 악재가 주가에 충분히 반영됐고 롤론티스, 포지오티닙 등 여타 파이프라인의 순조로운 임상 진행에 주목해야 한다고 들었다. 현대중공업은 올해 매출액이 14조1,852 억원으로 전년비 10.7% 증가하고, 영업이익은 792억원으로 흑자 전환할 전망이다. 운임 상승으로 LNG 캐리어 투기 발주를 기대할 수 있는 상황으로, 연내 수주 목표 달성률 100%도 노려볼 수 있다는 설명이다.

하나금융투자는 현대모비스(012330), SK네트웍스(001740)를 추천했다. 현대모비스는 AS사업부의 견조한 이익창출력과 주주환원정책으로 배당 확대를 추천 이유로 제시했다. SK네트웍스는 AJ렌터카 지분인수가 완료됐고 렌탈부문 이익성장을 꼽았다.

유안타증권은 KT(030200), 카카오(035720)를 들었다. KT는 신규요금제 연착륙으로 이동전화 사업이 턴어라운드되고 유료방송 구조조정으로 KT IPTV 영업이익은 지난해 870억원에서 통합 후 6,000억원으로 증가할 것으로 보인다. 카카오는 카카오톡 광고 고성장에 의한 실적 개선과 카카오 플랫폼에 기반한 금융도 고성장을 이어갈 것으로 유안타증권은 전망했다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >