외국인 순매수세에 2,100선을 회복한 국내 증시는 이번 한 주도 좋은 흐름을 이어갈 것이라는 기대감이 나온다. 다만 실적시즌을 맞은 한국 기업의 이익 감소, 미국 연방정부의 셧다운 장기화, 지난해 중국 4·4분기 GDP 발표 등 증시에 부담이 될 요인에도 주목해야 한다. 증권사들은 증시 불확실성이 이어지고 있는 만큼 수익성과 성장성이 주목되는 기업들을 이번 주 추천 종목으로 제시했다.

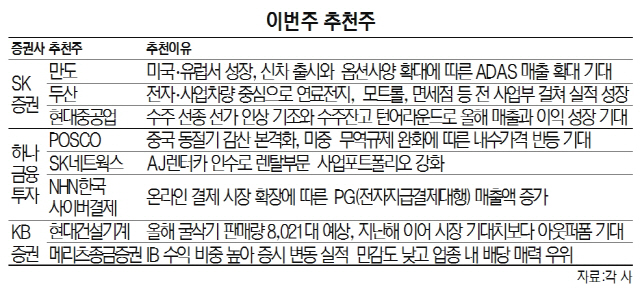

SK증권은 만도(204320), 두산, 현대중공업(009540)을 추천했다. 만도는 지난 4분기 영업이익이 전년 대비 2.1% 하락한 621억원을 기록할 것으로 보인다. 미국과 국내 성장에도 불구하고 중국 부진 여파가 실적에 영향을 미쳤다. 다만 올해는 중국에서 벗어나 미국·유럽시장 성장, 신차 출시와 옵션사양 확대에 따른 ADAS 매출 확대가 기대된다는 평가다. 두산의 경우 주력 사업부인 전자와 사업차량 중심으로 연료전지, 모트롤, 면세점 등 전 사업부 걸쳐 실적이 성장 중이다. 보유지분 등 비영업자산 가치와 순차입금을 고려한 적정가치와 현 주가는 70% 이상 괴리를 보이고 있다. 현대중공업은 올해 매출액이 전년 대비 10.7% 성장한 14조 1,852 억원, 영업이익은 792억원으로 흑자 전환할 것으로 전망된다. SK증권은 “수주 선종 선가 인상 기조와 수주잔고 턴어라운드로 올해 매출과 이익 성장이 기대된다”며 “운임 상승으로 LNG 캐리어 투기 발주를 기대할 수 있어 연내 수주 목표 달성률 100%도 노려볼 수 있다”고 분석했다.

하나금융투자는 POSCO(005490)와 SK네트웍스(001740), NHN한국사이버결제(060250)를 추천했다. 포스코는 중국 동절기 감산 본격화 및 미중 무역규제 완화에 따른 내수가격 반등이 기대되고, SK네트웍스는 AJ렌터카 인수로 렌탈부문 사업포트폴리오가 강화돼 2019년 실적이 전년대비 대규모 증익 가능할 전망이다. NHN한국사이버결제는 온라인 결제 시장 확장에 따른 PG(전자지급결제대행) 매출액 증가 및 수익성 높은 온라인 VAN 사업부 성장이 지속될 전망이다.

KB증권은 현대건설기계(267270), 메리츠종금증권(008560) 등을 추천했다. 현대건설기계는 지난해 중국 굴삭기 판매량 18만4,000대로 사상 최고치를 기록했다. 올해는 판매망 재정비, 신제품 전략을 통해 전체적으로 10.9% 성장할 것으로 예상됐다. 메리츠종금증권은 투자은행(IB) 수익 비중이 높기 때문에 증시 변동에 대한 실적 민감도가 상대적으로 낮은 수준이다. 또 업종 내 배당 매력도 우위라는 점에서 추천주로 꼽혔다.

/권용민기자 minizzang@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >