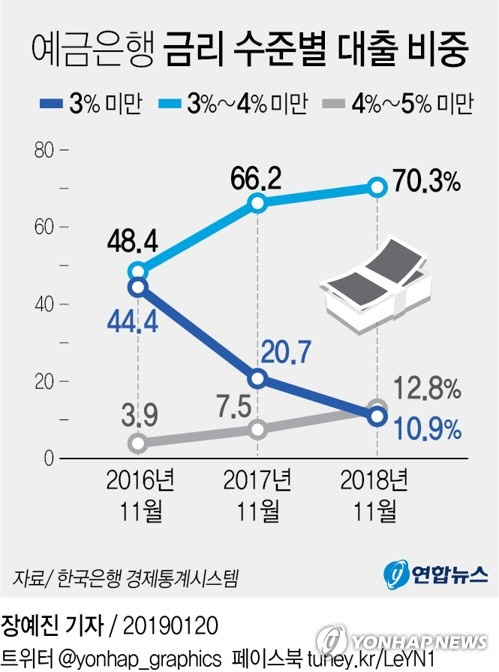

기준금리가 인상 기조로 돌아서면서 연 3% 미만 금리가 적용되는 대출이 1년 만에 절반 수준으로 줄었다.

20일 한국은행에 따르면 지난해 11월 말 예금은행의 가계대출(신규취급액 기준) 중 연 3.0% 미만 금리가 적용되는 대출 비중은 10.9%로 나타났다. 이는 1년 전(20.7%)의 절반에 그치는 셈이다. 2년 전 같은 달(44.4%)과 비교하면 4분의 1 수준으로 쪼그라들었다.

기준금리가 인상 기조로 돌아서면서 ‘긴축의 고통’이 시작된 결과다. 2014년 중반만 해도 찾아보기 어려웠던 금리 3% 미만 대출은 기준금리가 점차 떨어지며 2015년 이후 흔해졌다. 기준금리가 사상 처음으로 1%대로 내려간 직후인 2015년 4월 3% 미만 대출의 비중은 66.7%에 달했다. 2016년 6월 한은이 기준금리를 역대 최저인 1.25%로 내리며 대출 금리는 더 낮아졌다. 그해 8월 금리가 연 3% 미만인 대출이 신규 대출의 75.9%를 차지했다. 은행에서 받은 신규 가계대출은 대부분 금리가 3%에 미치지 못했다는 뜻이다.

그러나 2017년 6월 한은이 금리 인상 깜빡이를 켜면서 분위기가 달라졌다. 기준금리 인상 예고가 시장 금리에 선반영되면서 2017년 7월 3% 미만 금리가 적용되는 대출 비중은 22.4%까지 내려앉았다. 실제 기준금리를 올린 직후인 그해 12월에는 16.0%로 20% 미만으로 떨어졌다. 작년에는 11월까지 내내 20%대로 올라서지 못했다. 여기에 한은은 작년 11월 30일 기준금리를 0.25%포인트 추가 인상했다.

반면 연 3∼4% 금리가 적용되는 대출 비중은 급격히 커졌다. 작년 11월 기준금리 3∼4%가 적용되는 대출 비중은 70.3%로 1년 전보다 4.1%포인트 늘었다. 금리 인상기가 시작되기 이전이던 2년 전 같은 달(48.4%)보다는 21.9%포인트 올랐다. 금리가 4∼5%인 대출 비중은 12.8%로 1년 전 대비 5.3%포인트 상승했다.

금리가 오르면서 가계의 대출 부담은 한층 커질 것으로 보인다. 한은은 지난달 말 발표한 올해 통화신용정책 운영 방향에서 “가계부채가 누증된 가운데 변동금리 대출 비중도 높아 대출 금리가 상승할 경우 가계의 이자 상환 부담이 늘어날 것”이라고 분석했다.

/박동휘기자 slypdh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

slypdh@sedaily.com

slypdh@sedaily.com