반도체 중심의 대형주가 예상을 깨고 1월 랠리를 강력하게 이끌어가고 있다. 외국인투자가들이 1월 들어 3조원 가까이 폭풍 매수하며 상승장을 주도하는 속에 낙폭과대에 따른 바닥이 가까워졌다는 분석과 실적 우려가 과도했다는 분위기가 위축된 투자심리를 깨우는 형국이다. 이런 가운데 증권사들도 실적 경고등이 켜졌던 SK하이닉스(000660)와 현대차(005380)의 목표주가를 오히려 상향 조정하며 그간의 증시 비관론을 영점 조정하는 모습이다.

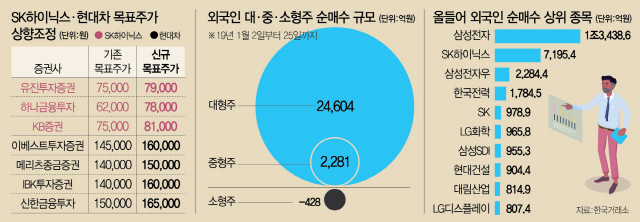

25일 증권가에서 SK하이닉스·현대차 등 최근 어닝쇼크를 기록한 대장주에 대한 목표주가 상향 조정이 이어졌다. 하나금융투자와 KB증권, 유진투자증권이 SK하이닉스의 목표주가를 올려잡았고 이베스트투자증권·메리츠종금증권·IBK투자증권·신한금융투자가 현대차의 목표주가를 상향 조정했다.

SK하이닉스와 현대차는 최근 발표한 지난해 4·4분기 잠정 영업이익이 각각 전년 대비 0.8%, 35.4% 감소한 것으로 나타났다. 두 종목의 실적 악화는 이미 예상된 일이었지만 추정치에 훨씬 못 미치는 실적을 기록해 투자자들의 충격이 컸다. 하지만 막상 실적 발표가 끝나자 기다렸다는 듯 목표주가를 올린 것이다.

이는 그동안의 우려가 현실화되자 실적 저점이 가까워졌다는 기대감이 회복되고 있기 때문으로 보인다. 이승우 유진투자증권 연구원은 “악재보다 호재에 더 민감해진 요즘 증시에서 하반기 실적 개선에 대한 기대감, SK하이닉스의 투자 축소 계획은 긍정적 요인”이라며 SK하이닉스의 목표주가를 7만5,000원에서 7만9,000원으로 올렸다. 한화투자증권도 이날 보고서를 통해 “SK하이닉스의 실적 저점이 예상보다 빠른 1·4분기에 나타날 것”이라고 예상했다.

유지웅 이베스트투자증권 연구원은 현대차의 목표주가를 14만5,000원에서 16만원으로 높였다. “기저효과와 올해 예정된 주력 신차 출시 등을 감안하면 1·4분기부터 이익 개선 사이클이 나타날 것”이라고 설명했다. 현대차 지배구조 개편에 대한 기대감도 긍정적 요인이다.

일각에서는 그간 실적에 대한 걱정이 과도했다는 지적도 나온다. 김용구 하나금융투자 연구원은 “현재 증시와 밸류에이션은 이익 감소의 리스크를 이미 대부분 반영하고 있다”며 “최악의 어닝 쇼크가 나타나지 않는 이상 증시 하락은 제한될 것”이라고 분석했다. 투자자들이 이미 예고된 실적 악재보다는 향후 경영전략과 실적 추정치 변동 등에 집중할 가능성이 높다는 설명이다. 올해 유가증권시장 상장사들의 이익 감소는 거의 확실시되지만 예상보다 나을 것이라는 전망도 나온다. SK증권은 올해 코스피 전체 영업이익이 지난해보다 4.3% 감소하겠지만 삼성전자(005930)·SK하이닉스를 제외하면 오히려 11.6% 늘어날 것으로 추정했다. 실제로 LG생활건강(051900)·현대제철(004020) 등은 어닝서프라이즈를 기록했다.

이런 기대감 속에 반도체 중심의 대형주가 최근 들어 연일 급등하고 있다. 이날 삼성전자는 3.95% 오른 4만4,750원에 거래되며 지난해 11월12일 이후 최고가를 기록했다. SK하이닉스도 5.82% 급등하며 이틀 연속 5%대 강세를 이어갔다. 전일 유가증권시장에서 4,954억원을 사들였던 외국인은 이날도 8,139억원을 순매수하는 등 이달 들어 유가증권시장에서 2조8,945억원을 순매수했다. 이는 강세장이 한창이었던 2017년 10월(2조9,000억원) 이후 최대 규모다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com