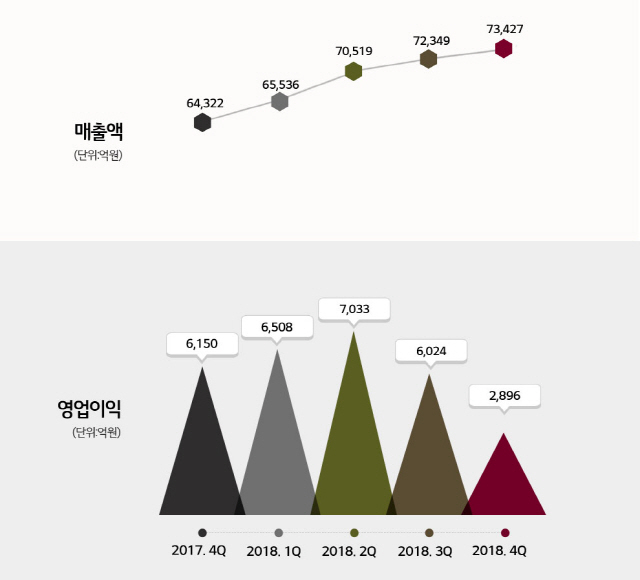

LG화학(051910)이 지난해 창사 이래 최대 규모인 28조1,830억원의 매출을 달성했으나 영업이익은 23.3% 줄어든 2조2,461억원을 기록하며 다소 아쉬운 한해를 보냈다. LG화학의 차세대 성장동력인 자동차 전지 부문이 지난해 4·4분기에 손익분기점을 넘어서 향후 가파른 실적 상승이 기대된다는 분석이 나온다.

LG화학은 지난해 4·4분기 매출 7조3,427억원과 영업이익 2,896억원을 각각 기록했다고 30일 밝혔다. 매출은 전년 동기 대비 14.2% 증가했으나 영업이익은 52.9% 감소했다.

정호영 LG화학 최고운영책임자(COO)는 “전지부문에서 매출 확대와 수익성 개선 등 의미 있는 성과를 달성했으나 기초소재부문의 수요 부진 및 시황 둔화로 전사 영업이익은 감소했다”고 밝혔다. 이어 “전지부문에서 분기 매출 첫 2조원을 돌파하고 자동차전지는 분기 기준 손익분기점을 달성했으나 기초소재부문에서 무역 분쟁 등에 따른 수요 위축, 여수 나프타분해시설(NCC)공장 정기보수 영향으로 이익 규모가 축소됐다”고 밝혔다.

LG화학은 올해 매출 목표를 전년 대비 13.5% 증가한 32조원으로, 예상투자액(CAPEX)은 기초소재부문 고부가 사업 및 전지부문의 수요 대응을 위한 증설 투자로 34.8% 증가한 6조 2,000억원을 각각 설정했다.

사업부문별 구체적인 사업전략을 살펴보면 기초소재부문은 고부가 폴리올레핀(PO), 고부가 합성수지(ABS) 등 고부가 사업 비중을 확대 외에 NCC 증설을 통한 자급률 확대 및 원가 경쟁력 강화를 추진할 계획이다.

전지부문은 자동차 및 에너지저장장치(ESS) 매출 확대와 수익성 개선 활동에 집중하고 소형전지는 원통형의 신시장 공략 강화에 집중할 예정이다. 이외에도 전자소재부문은 고부가 제품 중심의 구조 전환을 통해 수익성을 개선하고 생명과학부문은 주요 제품 판매 확대와 신약 개발 연구개발(R&D)에 집중할 계획이다.

정 COO는 “주요 시장의 수요 위축 등으로 대외적인 불확실성이 큰 상황이지만 기초소재부문의 사업구조 고도화, 전지부문의 큰 폭의 매출 확대 등을 통해 지속적인 성장과 안정적인 수익 구조를 확보해 갈 것”이라고 밝혔다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com