설날을 앞두고 자녀의 세뱃돈을 어떻게 활용할지 고민하는 부모들이 적지 않다. 마냥 은행에 넣어두기엔 이율이 너무 낮은데 마땅한 재테크 상품도 떠오르지 않는다. 어린이 펀드에 가입하는 것을 고려해봐도 수익률이 너무 낮아 별다른 대안도 되질 않는다.

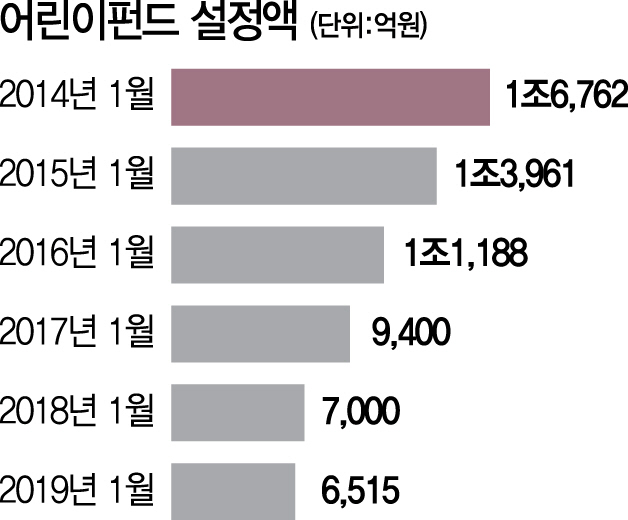

자녀의 금융 교육과 교육비 등 종잣돈 마련 창구로 인기를 끌었던 어린이 펀드가 4년 만에 설정액이 반 토막 아래로 줄었다. 수익률 하락에 장기 성과마저 부진을 면하지 못하면서 지난 2014년 1조6,000억원을 넘어서던 설정액이 6,000억원대로 쪼그라들었다.

4일 금융정보업체 에프앤가이드에 따르면 국내 23개 어린이 펀드의 최근 1년간 평균 수익률은 -16.95%로 저조했다. 6개월 수익률도 -8.25%에 그쳤다. 전체 국내 주식형 펀드 1년(-18.17%), 6개월(-6.14%) 수익률과 크게 다르지 않다.

수익률이 이렇다 보니 설정액 감소는 가팔랐다. 2013년 말 1조6,762억원에서 지난해 말 7,000억원으로 60% 가까이 급감했고 올 들어서는 500억가량 더 이탈했다.

국내 시황 부진으로 수익률이 저조해 어린이 펀드를 뒷받침할 모멘텀이 없다는 지적이다. 대기업 위주의 가치주 펀드와 포트폴리오에서 차별성이 없는 것 역시 어린이 펀드 부진의 한 이유라는 설명이다. 설정액 2,322억원으로 규모가 가장 큰 미래에셋우리아이3억만들기펀드의 1년 수익률은 -15.74%, 키움주니어적립식펀드는 -17.32%에 달한다.

하지만 증권업계는 여전히 어린이 펀드가 장기 상품으로서의 매력이 높다고 평가한다. 어린이 펀드의 3년(6.15%), 5년(8.07%) 수익률이 은행 예·적금 이자보다 높기 때문에 단기투자로 일희일비하지말고 긴 안목으로 접근해야 한다는 설명이다. 자산운용사 관계자는 “어린이 펀드는 장기상품이기 때문에 교육자금 마련 차원에서라도 10년 이상을 내다봐야 한다”고 말했다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >