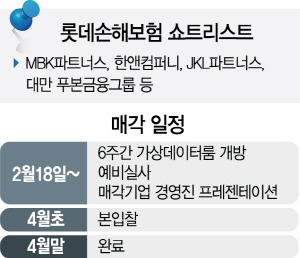

17일 금융권과 투자은행(IB) 업계에 따르면 MBK파트너스, 한앤컴퍼니, JKL파트너스, 대만 푸본금융그룹 등 5곳이 롯데손보 적격예비후보(쇼트리스트)로 선정됐다. 향후 자본확충 부담과 업황의 불확실성으로 인해 카드·캐피탈 등에 비해 상대적으로 인기가 떨어졌다.

특히 IB와 보험 업계에서는 퇴직연금 리스크에 주목하고 있다. 롯데손보의 퇴직연금 자산은 지난 2018년 말 기준 6조6,000억원으로 삼성화재에 이어 업계 부동의 2위다. 그동안 퇴직연금 자산을 빠르게 늘린 결과 전체 자산(14조2,000억원)의 절반 가까이를 차지하고 있다. 3위권인 현대해상과 KB손해보험이 3조원대의 퇴직연금 자산을 보유하고 있는 것을 고려하면 경쟁력이 상당한 수준이다. 최근 수년간 퇴직연금 투자수익률 역시 평균 3%대 중반으로 영업이익에 절반 넘게 기여하고 있다. 실제 롯데손보는 2018년 당기순이익이 전년보다 22% 오른 913억원을 기록하며 이례적으로 전년 대비 실적이 향상됐다.

하지만 이처럼 퇴직연금의 강자라는 브랜드가 인수 과정에서 걸림돌로 작용한다는 관측이 제기된다. 퇴직연금 자산이 빠르게 늘면서 그에 걸맞게 자본을 확충해야 하는 부담 때문이다. 금융감독원은 지난해 6월부터 보험사들의 지급여력(RBC) 비율 산정 시 원리금보장형 퇴직연금의 신용위험과 시장위험을 새로 반영하도록 했다. 지난해는 신용위험과 시장위험이 35%만 반영됐지만 내년 6월까지 100% 반영된다면 롯데손보의 경우 약 2,200억원의 추가 자본 부담이 불가피한 실정이다. 실제 롯데손보의 지난해 RBC 비율은 157%로 금융당국의 권고치인 150%를 겨우 넘었는데 이는 지난해 6월 반영된 퇴직연금 리스크의 영향이 컸다는 분석이다.

한 사모펀드 대표는 “롯데손보의 장부가액은 약 5,000억원으로 지분율을 고려하면 3,000억원이 매각 금액인데 여기에 2,000억원이 추가되는 점까지 감안해야 해 인수 부담이 너무 크다”며 “퇴직연금 상당 부분이 계열사 거래가 차지하는데 주인이 바뀌고 나서도 안정적인 계약이 이뤄질지도 미지수라 롯데손보가 단독 매각을 한다면 상당한 밸류에이션 하락을 피하기 어려울 것”이라고 말했다.

한편 롯데그룹은 6주간 예비실사를 진행한 뒤 오는 4월 초 본입찰을 거쳐 이르면 4월 말 매각을 마무리할 계획이다. 투자 업계의 다른 한 관계자는 “과거 LIG화재가 경영권 프리미엄 등을 고려해 밸류에이션 대비 약 세 배의 금액에 매각된 점을 고려하면 제값을 받기 어려운 롯데손보 단독 매각은 그룹 측에서도 부담스러울 수 있을 것”이라고 말했다. 롯데가 캐피탈 매각을 일단 보류했어도 카드·손보 패키지 인수가 가능한 MBK파트너스가 유리할 수 있다는 분석인 셈이다.

/박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com