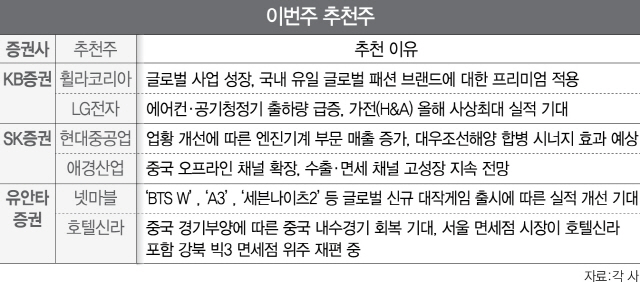

중국 정부의 경기 부양 효과에 기대감이 높아지고 있는 가운데 증권사들은 중국 경기 회복의 수혜가 기대되는 호텔신라(008770), 애경산업(018250) 등을 추천주로 제시했다.

SK증권(001510)은 애경산업에 대해 지난해 4·4분기 실적은 일회성 비용 반영으로 부진했으나 중국 오프라인 채널 확장과 수출·면세 채널의 고성장이 지속될 것으로 전망했다. 올해 예상 실적 기준 주가수익비율(PER)은 15배 수준으로 주요 화장품 기업들 중 가장 저평가돼 있다는 점을 근거로 상승 여력을 기대했다.

유안타증권(003470)은 국내 면세점의 주요 고객인 중국 보따리상들의 수요가 1·4분기에 견조하다고 진단했다. 올해 1월부터 중국 보따리상의 사업자 등록 및 세금 납부를 의무화하는 중국 정부의 새 전자상거래법 시행에 따른 국내 면세점의 매출 감소 우려는 기우에 그쳤다고 평가했다. 또 서울 면세점 시장이 ‘빅3’인 장충동 호텔신라, 명동의 롯데, 신세계 중심으로 재편 중이라며 호텔신라를 추천했다.

신작 출시 효과가 기대되는 게임주도 주목 받는다. 하나금융투자는 엔씨소프트(036570)에 대해 이달 신규 콘텐츠·서버 추가에 따른 긍정적인 효과가 기대되고 하반기 신작 라인업에 대한 기대감이 지속될 것으로 봤다. 유안타증권은 ‘BTS W’, ‘A3’, ‘세븐나이츠2’ 등 글로벌 신규 대작게임 출시에 따른 실적 개선, 넥슨 인수 시 글로벌 성장성 제고 등을 근거로 넷마블(251270)을 추천했다. 중국 정부의 신규 게임 판호(서비스 허가) 발급 재개에 따른 국내 게임기업들의 중국 진출 기대 역시 주가에 긍정적으로 작용할 전망이다.

최근 공기청정기 수요 급증으로 실적 개선이 기대되는 LG전자(066570)도 추천주에 이름을 올렸다. KB증권은 LG전자에 대해 “이달부터 에어컨, 공기청정기 출하량이 예년 대비 1~2개월 빠른 시기부터 급증하고 있다”며 “올해 가전(H&A) 부문 매출이 20조 1,000억원, 영업이익 1조 6,000억원으로 사상 최대 실적이 기대된다”고 평가했다. 한국산 가전제품 및 TV 수출에 걸림돌이 될 것으로 우려됐던 유럽연합의 한국산 기술에 대한 규제 조치가 대거 철회되면서 이에 따른 수혜도 기대된다.

실적 개선이 예상되는 종목들 역시 기대를 모은다. 실적 개선에 힘입어 최근 신고가 행진을 이어간 휠라코리아(081660)는 글로벌 사업 부문이 핵심 성장 동력이 될 것으로 전망된다. 현대중공업(009540)은 조선업 업황 회복세 속에서 대우조선해양(042660)과 합병에 따른 시너지와 엔진기계 부문 실적 개선이 예상된다. SK이노베이션도 지난해 유가 급변동에 따른 실적 부진에서 벗어나 재고 평가 손실 일부 환입 및 정제 마진 상승 등을 통해 올해 1·4분기 실적 회복이 기대된다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com