웅진(016880)그룹의 지주회사인 (주)웅진이 웅진에너지(103130) 관련 621억원을 손실로 인식했다. 이 같은 영향으로 (주)웅진은 1,000억원 넘는 적자로 돌아섰다.

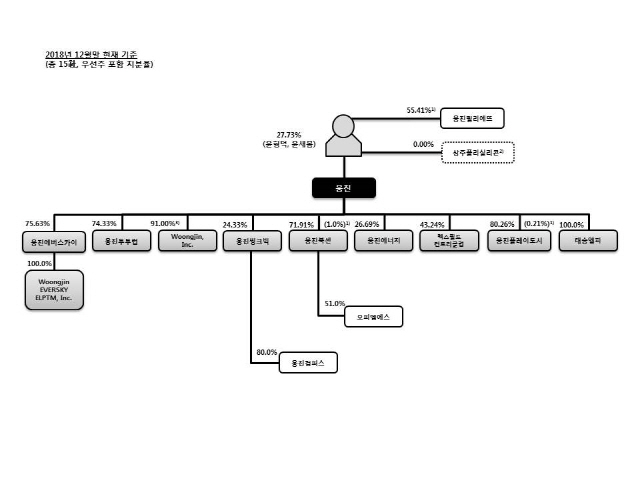

(주)웅진은 1일 공시한 사업보고서에서 웅진에너지 지분 298억원어치와 외상매출금, 미수수익 출자전환을 포함해 총 621억원을 손상차손으로 인식했다고 밝혔다. 손상차손은 자산 중에 앞으로 회수가능할 것으로 추정되는 금액이 현재의 장부가액에 못미치면 그 차액만큼 손실로 처리한 것이다. (주)웅진은 웅진에너지 지분 26.7%를 보유하고 있어 관계기업으로 분류된다. 웅진에너지는 계속되는 실적악화로 외부감사인인 한영회계법인이 계속기업으로 가치가 의문 된다며 ‘의견거절’을 내려 상장폐지 위기에 놓여있다.

지난해 말 (주)웅진은 매출이 2017년 말(2,828억원)보다 소폭 오른 2,904억원을 기록했지만, 웅진에너지 손상차손과 842억원에 달하는 영업손실로 1,032억원의 당기순손실을 나타냈다. 1년 만에 당기순이익 69억원에서 적자로 바뀐 것이다. (주)웅진은 2016년에도 331억원의 당기순손실을 기록하는 등 가파른 실적 변동을 보여주고 있다.

구체적으로 보면 (주)웅진의 주요 사업 중 관계사로부터 이자나 배당금, 로열티를 받거나 경영자문으로 수익을 내는 지주 사업은 매출 1,650억원에도 불구하고 영업손실 552억원, 당기순손실 1,139억원으로 나타났다. 번 돈의 두 배를 까먹었다는 뜻이다.

(주)웅진은 웅진에너지로 인한 손실 외에도 본업에서 발생한 비용이 크게 늘었다. 급여와 접대비 등 판매관리비가 두 배 이상 올라 1,137억원으로 나타났고 임차료도 두 배 가까이 늘어난 417억원을 지불했다. (주)웅진은 워터파크 사업 등을 벌이는 웅진플레이도시를 주요 매각 예정자산으로 분류했지만 장부상 가치 2,460억원 중 부채만 2,378억원이어서 매각 되더라도 그룹에 실질적인 자금 유입이 되기는 어려운 실정이다.

(주)웅진은 앞으로 코웨이 인수에 따른 중장기 차입 상환과 추가 지분 인수에 따른 지원 주체가 될 가능성이 높다. 신용평가사들은 웅진에너지 사태 이외에도 코웨이 인수가 (주)웅진과 그룹 전체에 미칠 영향을 주시하고 있다. 일부 신평사는 (주)웅진에 대한 신용등급하향을 검토하고 있는 것으로 전해졌다.

/임세원기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com