두산공작기계가 역대 최고 실적을 경신했다. 기업가치가 해마다 높아지면서 지난 2016년 두산공작기계를 인수한 MBK파트너스의 투자 회수에도 청신호가 켜졌다.

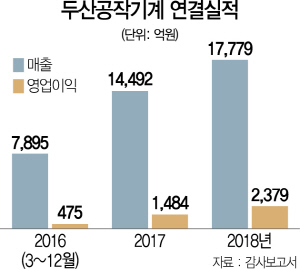

2일 투자은행(IB) 업계에 따르면 두산공작기계는 지난해 연결기준 매출 1조7,780억원, 영업이익 2,380억원의 실적을 기록했다. 전년 대비 각 22%, 60% 이상 늘었다. MBK파트너스로 경영권이 넘어간 2016년(3~12월)과 비교하면 성장세는 더욱 돋보인다. 2016년 두산공작기계의 매출은 7,895억원, 영업이익은 475억원이다. 인수 후 매출은 약 2배, 영업이익은 5배가량 늘었다.

해외시장에서의 선전이 돋보인다. 미국과 중국, 독일과 인도에 지분 100% 공작기계 판매 자회사를 보유하고 있는데 이들의 매출과 당기순이익이 매년 증가했다. 2016년 약 3,600억원이던 이들 4개 자회사의 매출액은 지난해 9,360억원이나 됐다. 특히 미국과 중국법인의 약진이 도드라진다. 2016년 각 1,444억원, 1,158억원이던 매출이 지난해 3,684억원, 3,414억원으로 증가했다.

매출이 늘어났지만 영업비용은 크게 증가하지 않았다. 매출이 22% 이상 늘었음에도 판관비는 2,227억원으로 전년(2,124억원)과 비슷한 수준이다. 판관비를 통제했지만 급여와 복리후생비, 비용 처리한 연구개발비 등은 늘었다. 대신 판매수수료와 특허권 등에 대한 무형자산상각비 등은 소폭 감소했다. 대규모 인력 구조조정이나 연구개발비 삭감으로 실적을 짜낸 것은 아닌 것으로 분석된다.

두산공작기계의 기업 재무구조가 안정세를 보이면서 MBK파트너스의 투자 회수도 한결 수월해질 것으로 보인다. MBK파트너스는 2016년 3월 디엠티홀딩스라는 특수목적회사(SPC)를 세워 두산인프라코어의 공작기계 사업부문 지분 100%를 인수했다. 이후 2017년과 지난해 각 100억원과 1,700억원의 배당을 받았다. 배당에도 불구하고 대규모 자본잉여금의 전입과 영업이익 증가로 이익잉여금은 2016년 3,400억원에서 지난해 약 5,500억원 수준으로 늘었다. 자본총계 역시 6,227억원으로 인수 당시보다 약 500억원 정도 증가했다. 실적 개선과 재무구조 안정화로 상장시장에서의 기업 가치는 더욱 높아진 것으로 평가된다.

IB 업계 관계자는 “미국에서의 공작기계 수요 증대 등으로 해외 사업 실적이 눈에 띄게 좋아졌다”며 “추가 배당 여력이 아직 있고 성장성이 커 기업공개(IPO) 등에 대한 시장의 관심이 높아지고 있다”고 전했다.

/김민석기자 seok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >