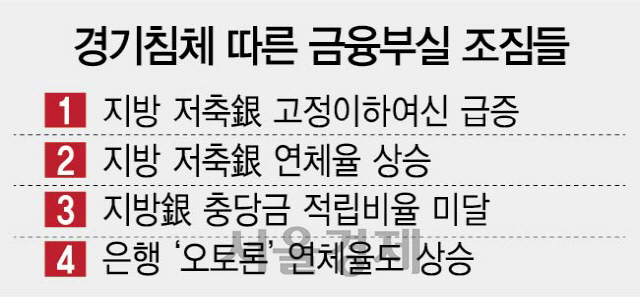

지방에 거점을 둔 저축은행 35곳 가운데 60%(21곳)의 지난해 고정이하여신 비율이 전년보다 증가하는 등 지역 경제 부진의 여파가 금융부실로 빠르게 전이되고 있다. 특히 조선·자동차 산업의 부진으로 지난해 실적이 악화된 지방은행들은 늘어나는 부실대출만큼 충당금을 쌓지 못해 위기감을 더 키우고 있다. 금융감독원도 부실 우려가 커지는 자영업자 대출 등을 점검하기 위해 오는 24일부터 한국은행과 올해 처음으로 공동검사에 착수하는 등 비상조치에 나설 방침이다.

14일 본지가 서울·수도권을 제외한 지방 저축은행 35개사의 공시자료를 분석한 결과 지난해 고정이하여신 비율이 전년보다 늘어난 곳은 21개사로 조사됐다. 지방 저축은행 가운데 60%에서 대출 부실화가 진행되고 있는 것이다. 부산·경남지역을 영업 기반으로 둔 S&T저축은행의 지난해 고정이하여신 비율은 6.98%로 전년(1.1%)에 비해 5.88%포인트나 급증했다. 우리저축은행도 9.48%로 전년보다 4.33%포인트 늘었다. 지방 저축은행의 연체율에도 빨간불이 켜졌다. 지난해 연체율 51.4%로 부실 위기에 몰린 경주 대원저축은행은 인수합병(M&A) 절차가 진행되고 있는 것으로 알려졌다. 지방 시중은행도 건전성 관리에 적신호가 켜졌다. 전북은행 부실채권(NPL) 커버리지 비율은 지난해 말 기준 65.09%로 국내 전체 은행 평균인 116%에 크게 못 미치는 것으로 나타났다. 성태윤 연세대 경제학부 교수는 “지역경기 불황이 장기화하고 고용여건도 나빠지는 등 여러 요인이 복합적으로 얽혀 저축은행과 지방 시중은행의 리스크(위험)로 전이되고 있다”며 “가계부채나 고용여건 악화, 수출 부진 등이 지속되면서 은행 건전성 개선이 쉽지 않은 게 더 문제”라고 지적했다. /이지윤·김기혁기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >