사모펀드(PEF) 운용사 한앤컴퍼니가 에이치라인해운 투자금 회수를 위한 ‘플랜B’를 가동했다. 상장을 통해 지분 일부를 매각하고 여유 있게 투자금은 물론 투자 이익도 회수할 것으로 기대됐다. 하지만 기업가치를 두고 대주주와 상장 주관사가 이견을 좁히지 못해 상장이 지연되면서 배당만 늘리는 모습이다.

21일 투자은행(IB) 업계에 따르면 에이치라인해운 상장 주관사인 미래에셋대우(006800)와 NH투자증권(005940)은 상장을 위한 본격적인 절차를 진행하지 못하고 있다. 상장 기초 작업이라 할 수 있는 ‘기업가치’ 평가를 두고 이해 관계자들의 입장 차가 크기 때문이다.

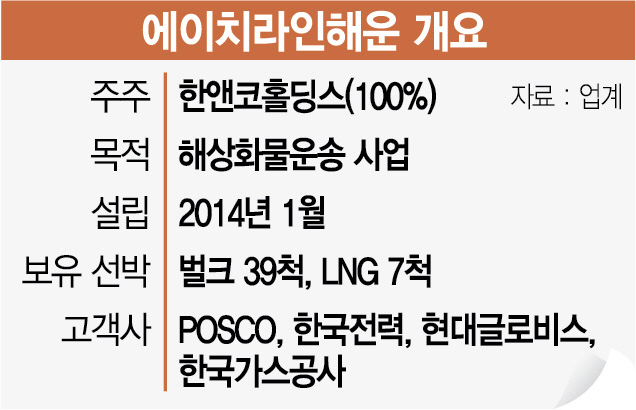

들쭉날쭉한 에이치라인의 실적이 근본적 이유다. 에이치라인의 2016년 당기순이익은 292억원이었다. 당기순익은 상장기업 가치 평가의 기준이다. 상장 주관사가 선정됐던 지난해 초만 해도 2016년 실적을 바탕으로 기업가치 1조원 수준으로 상장 작업이 진행됐다. 하지만 2017년 선가 상승과 장기화물운송계약 추가 체결, 유가 상승 및 외환 차익 등으로 당기순익(1,283억원)이 4배 가까이 껑충 뛰자 상황은 달라졌다. 한앤코와 주관사 1곳은 실적이 개선된 만큼 기업 가치도 3조원 이상으로 봐야 한다고 주장했다. 반면 다른 주관사는 일시적 현상이고 운임 시황은 당분간 쉽게 반등하기 어렵다며 1조원 전후를 고수했다. 기업가치를 두고 옥신각신하는 사이 에이치라인의 2018년 당기순익은 853억원으로 전년대비 33.5% 급감했다. 올해 해운 시황도 어려울 것이란 전망이 많다. 벌크선 운임 지표인 발탁운임지수(BDI)는 연초 1,282포인트에서 이달 17일 기준 767포인트로 반토막 수준이다.

PEF 운용사는 정해진 기간 자금을 굴리고 만기가 되면 원금은 물론 운용 이익을 출자자들에 돌려줘야 한다. 한앤코는 에이치라인 상장을 통해 투자금과 이익을 회수할 계획이었다. 하지만 상장이 힘들어지면서 배당을 늘리고 있다. 에이치라인은 2017년 273억원의 중간 배당을 했다. 지난해에는 1,600억원을 배당했다. 배당성향은 21.2%에서 1년 만에 187%로 급증했다. 한앤코는 에이치라인 인수를 위해 전환사채(CB) 2,500억원을 포함 총 5,500억원을 투자했다. 지난해 초 2차 인수금융 차환(리파이낸싱)으로 투자금 절반은 회수한 것으로 평가받는다. 한 업계 관계자는 “해운 시황이 악화하는 상황인 만큼 상장을 서두르기보다 배당을 늘리는 식으로 투자금을 회수할 것으로 보인다”고 분석했다.

/강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com