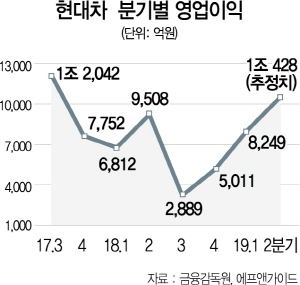

올해 들어 실적 개선을 바탕으로 주가 상승세가 돋보이는 현대차(005380)의 2·4분기 영업이익 컨센서스가 1조원을 넘어선 것으로 조사됐다. 분기 영업익 1조원은 지난 2017년 3·4분기(1조2,042억원) 이후 7분기 만이다.

3일 에프앤가이드에 따르면 현대차의 2·4분기 영업이익 컨센서스는 전년 동기 대비 9.68% 증가한 1조428억원으로 집계됐다. 앞서 지난달 24일 발표한 1·4분기 실적에서도 영업이익이 전년 동기 대비 21.1% 증가한 8,249억원으로 컨센서스 7,702억원을 넘어섰다. 영업이익이 전년 동기 대비 76%, 전 분기 대비 69% 급락한 2,889억원의 어닝쇼크를 기록했던 지난해 3·4분기 이후 실적 반등이 이어지는 모습이다.

어닝쇼크의 여파로 2009년 이후 10년 만인 지난해 11월 9만원대로 주저앉았던 주가도 회복세다. 지난달 30일 장중 14만 500원까지 올라 올해 처음 14만원대에 진입했다. 연기금이 지난달 16일부터 이날까지 13거래일 연속 순매수하는 등 기관의 매수세가 집중되며 4월 한 달 동안 16%가량 뛰었다.

실적 반등의 주원인은 지난해 출시된 제네시스 G90, 팰리세이드 등 신차 효과다. 3월 출시된 신형 쏘나타에 이어 소형 스포츠유틸리티차량(SUV) 베뉴, 제네시스 SUV GV80 등도 나온다. 이상현 IBK투자증권 연구원은 “수익구조 턴어라운드와 신차 모멘텀 지속으로 이익의 방향성이 긍정적”이라면서 현대차 목표주가를 16만원에서 17만원으로 높였다.

특히 최근 미국 경기 회복에 따른 환율 급등세는 수출 비중이 높은 현대차 수익구조에 긍정적이다. 이날 원·달러 환율은 장중 1,170원80전을 기록, 2017년 1월31일 이후 2년 3개월여 만에 1,170원대로 올라섰다.

다만 일각에서는 주요 시장인 북미 및 유럽 시장에서의 수요 부진으로 마케팅 등 각종 비용이 늘면서 수익성 개선에 걸림돌이 되고 있다는 지적이 나온다. 올 하반기 시작될 북미 지역에서의 신형 쏘나타, 팰리세이드 판매 성과가 실적 개선의 고비가 될 것으로 전망된다. 김평모 DB금융투자 연구원은 “팰리세이드의 국내 반응은 나쁘지 않지만 본격적인 판매 회복을 점치기에는 이른 시점”이라며 “북미 시장 반응을 확인할 필요가 있다”고 말했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com