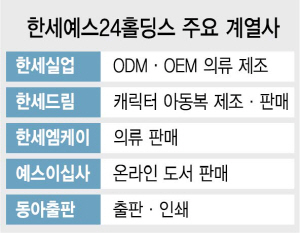

한세예스24홀딩스(016450)가 지주사 설립 이래 매년 최대 매출액을 경신하는 등 꾸준히 성장세를 이어가고 있다. 주문자상표부착방식(OEM)·제조업자개발생산(ODM) 형태로 수출하는 글로벌 패션 기업에서부터 인터넷 서점, 패션 브랜드, 교육·출판 등을 망라하는 다양한 계열사가 자체 경쟁력을 확보하면서 이룬 성과라는 평가다. 한세엠케이의 어닝쇼크로 대표 계열사인 한세실업의 1·4분기 실적은 예상보다 다소 부진했지만, 전체 매출의 가장 큰 비중을 차지하는 ODM 부문이 성장세에 접어든 만큼 올해를 실적 강화의 원년으로 삼고 2021년 매출액 3조원을 돌파한다는 각오다.

16일 금융감독원 전자공시시스템에 따르면 한세예스24(053280)홀딩스의 올 1·4분기 매출액은 6,512억원으로 전년 동기(5,815억원)보다 약 12% 증가했다. 홀딩스는 지난해에도 2조5,215억원의 매출액을 기록하며 지난 2009년 지주사 설립 이래 최대 매출액을 달성하는 등 매년 기록을 경신해왔다.

◇수직 계열화·햄스 구축에 한세실업 실적 ‘쑥쑥’=홀딩스의 실적 개선에는 한세실업의 ODM 부문이 앞장서고 있다. 한세실업은 지난 2013년 베트남 염색 공장 C&T VINA를 인수한 데 이어 이듬해 원단 기업 칼라앤터치를 설립하며, 원단 생산과 의류 제조를 일괄적으로 하는 수직 계열화에 나섰다. 전체 공정에서 수직 계열화 작업이 차지하는 비중이 증가하면서 원단 부문 매출이 자연스럽게 늘었고, 실제로 칼라앤터치의 매출액이 지난 2016년 295억원에서 지난해 924억원으로 증가하며 한세실업의 실적 개선을 이끌었다는 설명이다. 서정연 신영증권 연구원은 “올 1·4분기 한세실업의 ODM 부문 영업이익은 93억원으로 전년 동기 대비 흑자전환에 성공했다”며 “고무적인 점은 ODM 본업의 원가율이 크게 개선된 것으로, 지난 몇 년 동안 진행해 온 수직계열화와 공정자동화의 노력이 실적으로 구체화되고 있음을 의미한다”고 평가했다.

전 세계에 흩어진 30여 개의 공장을 한번에 관리하는 ‘햄스(HAMS·Hansae’s Advanced Management System)’ 구축도 긍정적인 영향을 미치고 있다. 한세실업은 동남아시아와 중미 등 6개 국가에서 현지법인을 운영하며 글로벌 생산네트워크를 구축하고 있다. 최근 도입한 햄스는 현지법인을 운영하며 나타나는 물리적인 어려움을 크게 감축시켰다. 한세실업 관계자는 “해외 생산공장에 도입한 햄스는 별도 개인정보단말기(PDA)를 통해 실시간으로 작업 과정을 점검할 수 있는 시스템으로, 생산 과정에서 문제가 생기면 바로 파악할 수 있어 비용을 절감하고 불량률을 낮추는 데 큰 도움이 되고 있다”고 말했다. 덕분에 현재 갭(GAP)과 핑크, 퓨마, H&M, ZARA, 무지, 올드네이비(Old navy), 자라(ZARA), H&M 등 글로벌 패션 브랜드는 물론 월마트와 타깃 등 대형마트의 자체상표(PB) 의류까지 연간 3억6,000만장의 의류를 전 세계에 수출하며 1조 7,000억원대의 매출을 기록하고 있다.

물론 변수는 남아있다. 부진의 늪에서 탈출하지 못하고 있는 한세실업의 자회사 한세엠케이다. TBJ와 앤듀(ANDEW), 버커루(BUCKAROO), NBA 등 저가 브랜드를 보유하고 있는 한세엠케이는 국내외 SPA 브랜드의 성장세에 밀려 고전을 면치 못하고 있다. 한세실업이 올 1·4분기 증권가가 추정했던 108억원의 절반에도 미치지 못하는 51억원의 영업이익에 만족해야만 했던 것은, 지난해 1·4분기 15억원 수준의 영업손실을 기록했던 한세엠케이가 무려 42억원의 영업손실을 냈기 때문이다. 박형진 DB금융투자 연구원은 “복병인 한세엠케이의 국내 브랜드 매출이 부진하고 중국 NBA 브랜드 매출 성장도 저조하다”며 “2·4분기 말 오픈 예정인 골프웨어 브랜드 LPGA와 PGA 복합매장의 매출 성장세가 하반기 한세엠케이의 매출 방향성을 가를 것”이라고 짚었다.

◇중국 시장 잡은 ‘한세드림’·서점 점령한 ‘예스24’=한세드림 등 다른 계열사들도 순항하고 있다. 한세드림은 자체 브랜드 ‘컬리수’와 ‘모이몰른’ 등의 인기에 힘입어 2016년 창사 이래 처음으로 연 매출 1,000억원을 돌파했으며 지난해에는 1,520억원을 달성하는 등 빠른 속도로 실적을 향상시키고 있다. 한세드림은 초고가의 글로벌 브랜드와 저가의 중국 브랜드만으로 이뤄진 중국 유아동복 시장에서 ‘중고가’라는 포지션을 유지, 소비자들의 마음을 사로잡고 있다. 한세드림 관계자는 “국내와 동일한 디자인 외에도 소재와 디자인 등에서 차별화한 중국 시장만을 겨냥한 상품을 개발했다”고 말했다. 이 밖에도 한세드림은 2015년 스포츠 키즈 멀티스토어 ‘플레이키즈 프로’를 출시하고 지난해에는 아메리칸 오리지널 진캐주얼 ‘리바이스 키즈’를 국내 시장에 선보이는 등 신규 브랜드를 내놓으며 신성장 동력을 확보하고 있다.

이 밖에 온라인 서점사업을 영위하고 있는 예스24는 꾸준히 온라인 서점 시장에서의 점유율 1위를 지키고 있다. 특히 온라인 시장 내 지위에 만족하지 않고 국내 최대인 550평 규모의 중고서점 예스24 F1963 등을 오픈하고 각종 전시회와 강연회, 경매 등 다채로운 문화 행사를 진행하는 등 오프라인에서의 활동도 이어가고 있다. 지난해 11월 최신 트렌드에 맞춰 오픈한 두 가지 버전의 전자책 정액제 서비스 ‘예스24 북클럽’도 인기를 끌고 있다.

◇글로벌 공략으로 연 매출 3조원 돌파=홀딩스는 올해를 전 계열사 실적 증대의 원년으로 삼고 2021년을 목표로 매출액 3조원 돌파에 나선다. 한세실업은 글로벌 시장에서 원재료, 디자인, 생산 및 운송, 판매까지 토털 서비스를 제공하는 최고의 의류 생산 파트너로 자리 잡았으며, 한세드림은 중국 시장에서의 승기를 잡은 만큼 3조원 돌파가 꿈이 아니라는 설명이다. 김동녕 한세예스24홀딩스 회장은 “올해도 안정적인 수익과 함께 각 계열사의 점진적인 성장을 기대하고 있다”며 “적극적인 글로벌 시장 공략을 통해 2021년에는 매출액 3조3,300억원을, 2022년에는 매출액 3조6천억원을 달성할 수 있을 것이라 자신한다”고 강조했다.

/김연하기자 yeona@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yeona@sedaily.com

yeona@sedaily.com