50년 만의 주세(酒稅) 과세 체계 개편 논의는 국산 맥주가 수입 맥주에 비해 역차별을 받고 있다는 국내 맥주 업계의 불만이 촉발시켰다. 현행 종가세 체계에서는 국산 맥주에 대해서는 제조 원가, 판매관리비, 이윤을 모두 포함한 출고가격을 기준으로 세금을 매기지만 수입 맥주는 관세를 포함한 수입 신고가를 기준으로 한다. 수입 맥주보다 국산 맥주에 세금이 더 많이 붙는 구조다.

3일 조세재정연구원이 발표한 주세 체제 개편안은 3가지 시나리오를 담고 있지만, 이들 모두 맥주에 대해서는 우선적인 종량세 전환 필요성을 담고 있다. 주세법 개편 논의의 시작점인 맥주에 대해서 만큼은 종량세 전환이 필요하다는 것이다. 김유찬 조세연 원장은 “수입 맥주 점유율의 급격한 증가가 단순 소비자 취향 변화와 맥주 경쟁력의 차이에서 오는 것이라면 수용해야겠지만, 과세표준 차이에서 오는 것이라면 체계를 개편할 필요가 있다”고 말했다.

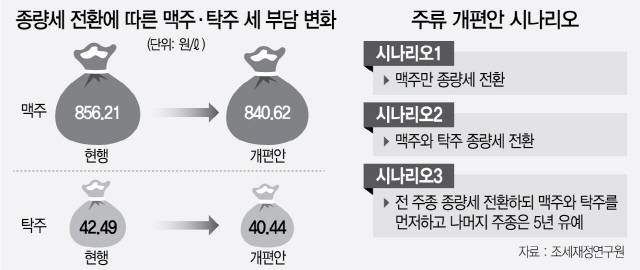

조세연에 따르면 현행 종가세 체계에서 ℓ당 맥주의 주세 납부세액을 비교했을 때 국산은 856원인 반면 수입은 764원으로 약 91원 적다. 홍범교 조세연 연구기획실장은 “맥주가 종량세 전환에 가장 적합한 주종”이라면서 주세 부담을 ℓ당 840원 수준으로 낮출 필요가 있다고 제안했다. 이럴 경우 국내 맥주의 주세 부담은 1.8% 줄어들게 된다.

다만 ‘1ℓ당 840원’ 동일 세율을 적용하면 캔맥주인지 병맥주인지 등에 따라 세 부담 차이는 발생할 수 있다. 예컨대 캔맥주는 세 부담이 줄어드는 반면 병·페트(PET) 맥주는 증가한다. 특히 생맥주는 별도 용기가 필요 없기 때문에 세 부담이 증가한다. 홍 실장은 “국내 업체의 경우 캔맥주 매출 비중이 생맥주보다 크기 때문에 용기별 세 부담 증감이 상호 상쇄될 수 있다”고 말했다. 생맥주 세 부담 상승을 캔맥주 세 부담 하락으로 만회할 수 있다는 취지다. 그러나 “업체가 세 부담을 상쇄시키지 않고 생맥주의 세 부담 상승을 소비자에게 전가할 수 있다”는 지적이 나온다. 조세연은 이런 우려가 있는 만큼 “생맥주 세율을 한시적으로 낮춰 종량세 전환에 따른 생맥주 가격 인상 가능성을 상쇄하는 방안을 고려해야 한다”고 덧붙였다.

종량세로 전환해도 ‘4캔=1만원’식의 판매는 유지될 전망이다. 고가 수입맥주 세 부담은 하락하고 저가 수입맥주 세 부담은 증가하기 때문이다. 업체 간 경쟁, 마트와 편의점 간 경쟁을 고려할 때 4캔 조합에 따라 가격 변동 요인이 상쇄될 수 있다고 보는 것이다. 조세연은 맥주 종량세 전환이 국내 투자 증가도 유도할 수 있을 것으로 기대했다. 세 부담 때문에 해외에서 생산하고 있는 물량 일부를 국내로 이전하거나 신규 설비투자가 일어날 수 있다는 것이다. 소규모 수제맥주 산업 활성화로 청년 일자리 창출 효과도 있을 것으로 예상했다.

막걸리의 종량세 전환은 두 번째와 세 번째 시나리오로 제시됐는데, 개편 시 현행 ℓ당 42원인 주세를 40원으로 적용하는 방안 함께 제시됐다. 홍 실장은 “탁주는 다른 주종에 비해 교육세를 부과하지 않고, 주세 부담이 현저히 낮기 때문에 오히려 현 수준을 유지하는 선에서 종량세 전환에 따른 업계도 부담이 덜하다”고 말했다. 맥주와 함께 막걸리가 종량세 전환 주종으로 우선 고려되는 이유다.

다만 소주 종량세 전환은 사실상 철회했다는 점에서 ‘반쪽 개편’이라는 지적이 나온다. 소주는 위스키, 화요 등과 함께 증류주로 묶이는데, 종량세 전환으로 소주 자체의 가격은 오르지 않더라도 알코올 도수가 높은 위스키 등의 상대가격은 떨어지기 때문이다. 실제 조세연이 ‘21도 이하는 ℓ당 947원, 1도씩 초과할 때 ℓ당 45원 추가’를 가정해 세 부담을 따져본 결과 소주는 세 부담은 그대로지만 다른 증류주들의 세 부담은 줄었다. 소주 업계 반발로 정부가 소주를 종량세 전환 대상에서 제외하려는 배경이다.

/한재영기자 jyhan@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >