미국 헤지펀드 시타델이 고빈도매매로 국내에서 제재를 받는 첫 사례가 될지 관심이 집중되는 가운데 올해부터 점진적으로 시행되기 시작한 증권거래세 인하가 다시 주목받고 있다. 거래 비용이 줄면 주식거래가 늘어나 증시가 활성화할 수 있다는 장점은 분명하나 그만큼 시장을 교란시켜 차익을 노리는 고빈도매매·초단타매매 같은 불공정 거래의 발생 확률을 높인다는 게 전문가들의 공통된 지적이다. ‘대형 사고’가 터지기 전에 이를 걸러낼 장치가 시급하다는 목소리가 커지는 이유다.

12일 금융투자 업계에 따르면 증권거래세 인하로 활성화될 수 있는 투자 행태로 현물과 선물의 가격 차이를 이용하는 차익거래와 정해진 가격 범위 내에서 기계적인 매매를 반복하는 알고리즘 매매가 지목됐다. 주식 매도 시 0.3%의 세금을 꼬박꼬박 내야 했던 탓에 자칫 배보다 배꼽이 더 컸던 과거와 달라질 수 있기 때문이다. 특히 알고리즘 매매는 자동화 기술의 발전으로 1,000분의1초 단위로 거래가 이뤄지는 고빈도매매가 가능할 정도로 고도화하는 추세이고 세계적으로는 이미 인공지능(AI)을 기반으로 한 퀀트(계량분석) 헤지펀드가 득세하고 있다. 시타델 역시 AI를 활용한 고빈도매매와 옵션거래에 특화된 글로벌 퀀트 헤지 펀드다.

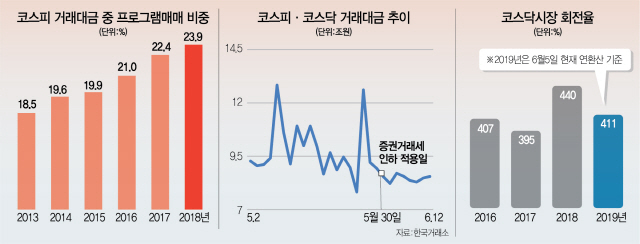

고빈도매매는 미국·유럽·일본 등에서는 이미 대중화됐다. 영국 시장조사업체 탭그룹에 따르면 미국 증시에서 지난해 퀀트 펀드, 시장조성자(LP) 등을 포함한 HFT가 전체 거래에서 차지하는 비중은 60%에 육박했다. 한국도 증권거래세가 없는 파생상품과 상장지수펀드(ETF) 시장에서 고빈도매매가 일반화된 것으로 알려져 있다. 대량의 현물을 한꺼번에 담아 거래하는 프로그램 매매가 전체 코스피 시장에서 차지하는 비중은 2012년 15.3%에서 지난해 23.9%로 크게 늘었고 현재도 증가하는 추세다. 인덱스(지수)를 한꺼번에 매매하는 패시브 투자가 대세로 떠오르면서 이런 경향은 더욱 짙어지고 있다.

문제는 거래가 늘어나는 만큼 기관 한 곳이 시장을 교란할 가능성도 커진다는 점이다. 시타델 역시 지난해 코스닥 시장에서 하루 최대 1,000억원씩 수백개의 종목을 연거푸 매수·매도해 결국 다른 투자자에게 피해를 입힌 것으로 전해졌다. 극단적으로는 주식거래의 의미를 변질시킬 수 있다는 지적도 나온다. 금융투자 업계의 한 관계자는 “주식거래를 경제와 기업의 실적, 즉 ‘펀더멘털’을 바탕으로 하는 게 아닌 개인투자자가 도저히 따라잡을 수 없는 ‘찰나의 가격 변동’을 이용하는 것으로 변질시킬 우려가 있다”고 꼬집었다. 이들에 의해 주가와 시장이 움직이고 결국 피해는 고스란히 개인투자자가 입게 된다는 설명이다. 미국에서는 고빈도매매가 불러오는 유동성 증가가 그저 거래 체결 수만 부풀릴 뿐이라는 비판이 제기된 바 있다. 2009년 고빈도매매 전문 금융사들이 고도의 자동화 기술과 네트워크를 활용해 주변에서 벌어지고 있는 거래를 앞질러 물량을 낚아채는 ‘선행매매’가 논란이 되기도 했다. 유동성과 실제 ‘거래 활동’을 구분해야 한다는 목소리가 높아졌다.

김준석 자본시장연구원 연구위원은 “북미와 유럽에서 2000년대 중반부터 10년 이상 활용돼온 만큼 고빈도매매의 부정적 영향은 다양한 측면에서 검토돼왔으며 규제 수단에 대한 논의가 이뤄지고 있다”며 “국내도 시장 안정성 및 불공정거래의 관점에서 사전적으로 대비할 필요가 있다”고 강조했다. /조양준기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com