태림포장그룹 인수전이 본격적인 ‘전의 전쟁’ 국면으로 접어들었다. 두 달여 간의 실사를 거쳐 오는 8월께 한솔제지를 비롯한 국내외 전략적 투자자(SI) 3곳과 글로벌 사모펀드 2곳의 진검승부가 펼쳐질 전망이다. 막대한 규모의 펀드를 보유한 텍사스퍼시픽그룹(TPG)·베인캐피탈을 상대로 한솔과 중국 샤닝페이퍼가 연합전선을 구축할지 업계의 관심이 쏠리고 있다.

22일 투자은행(IB) 업계에 따르면 태림포장그룹의 최대주주인 IMM프라이빗에쿼티(PE)와 매각주관사인 모건스탠리는 한솔제지와 세아상역, 중국 샤닝페이퍼 등 SI 3곳과 TPG·베인캐피탈 등 글로벌 사모펀드를 포함해 총 5곳을 적격인수후보(쇼트리스트·short list)로 선정했다.

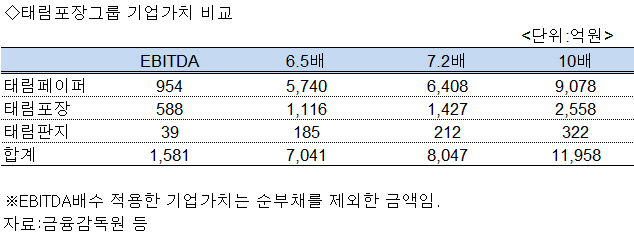

본입찰의 성패를 결정짓는 것은 인수 가격이다. 태림포장의 지난해 매출은 연결재무제표 기준 6,087억원, 태림페이퍼는 4,829억원이다. 두 기업의 매출만 1조916억원. 영업이익도 태림포장 357억원, 태림페이퍼가 884억원으로 합하면 1,000억원 이상이다. 태림판지까지 포함한 전체 그룹의 감가상각전 영업이익(EBITDA)는 1,581억원(태림페이퍼 954억원, 태림포장 588억원, 태림판지 39억원)에 달한다. 지난해 기준 기업가치(EV)는 1조원 가량으로 EBITDA 배수는 6.5배가량이다.

순부채와 지분율등을 고려한 태림포장그룹의 매각가격 하한선은 7,000억원 수준으로 추정된다. IMMPE는 태림페이퍼와 태림판지의 지분 100%, 태림포장의 경우엔 71.13%를 매각할 계획이다.

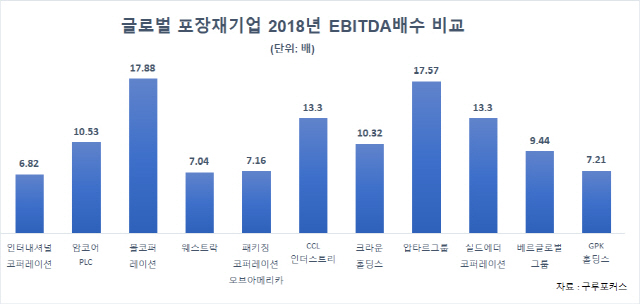

관건은 각 인수 후보가 태림포장그룹의 EBITDA 배수를 얼마까지 높여 인수에 참여하느냐다. 실제로 지난해 기준 글로벌 1위 제지업체인 미국 인터내셔널코퍼레이션의 EBITDA배수는 6.82배로 태림포장보다 소폭 높다. 골판지를 주 사업영역으로 하는 미국 그래픽패키징홀딩스(GPK홀딩스)도 7.21배다. 음식 등의 포장재 전체로 영역을 넓히면 높게는 17.88배인 곳도 있다. EBITDA 배수를 사업영역이 겹치는 GPK홀딩스의 사례(7.2배)로만 적용해도 매각가격은 8,000억원 수준까지 올라선다.

향후 성장 가능성을 고려하면 매각가격은 더 치솟을 수 있다. 골판지를 포함한 포장재 산업은 전자상거래 시장의 성장과 궤를 같이해 규모를 키우고 있다. 시장조사 전문기관인 스태티스타(statista)에 따르면 2017년 2조3,000억달러(한화 약 2,700조원)였던 전 세계 전자상거래 규모는 2021년 4조8,800억달러(약 5,700조원) 까지 덩치를 키울 것으로 전망된다. 태림포장 인수전에 참여한 글로벌 사모펀드가 EBITDA 배수를 10배까지 높여 잡을 수 있다는 전망이 나오는 것도 이 때문이다. 이 경우 인수가격은 1조2,000억원으로 껑충 뛰어오르게 된다.

쇼트리스트에 포함된 한 인수후보 측 관계자는 “글로벌 시장에서 보면 포장재 기업은 EBITDA 배수가 10배를 넘는 곳이 허다하다”며 “중국의 폐지수입 금지가 업황 전망에 불확실성을 높이고는 있지만 글로벌 사모펀드의 경우 높은 가격을 써낼 가능성이 크다”고 평가했다.

강력한 인수 후보인 한솔이 본입찰에선 어려움을 겪을 수 있다는 우려가 나오는 것도 이 때문이다. 한솔제지의 경우 일찌감치 삼성증권을 금융자문으로 재무적 투자자(FI)와 컨소시엄을 꾸렸었다. 하지만 이례적으로 재무상황에 부담을 주지 않는 수준에서 인수하겠다는 의향을 공식적으로 밝힌 상황. 그만큼 동원할 수 있는 자금력이 크지 않은 셈이다. 실제로 지난 1·4분기말 기준 한솔제지의 현금및현금성자산은 260억원에 불과한 수준이다.

일각에서는 한솔과 중국 샤닝페이퍼가 연합전선을 펼칠 수 있다는 분석도 내놓는다. 샤닝페이퍼는 상하이증시에 상장돼 있는 중국 3위 제지업체다. 중국 정부의 폐지 수입금지 이후 원지 확보 차원에서 해외 제지업체들을 잇따라 사들이고 있는 것으로 알려졌다. 단순히 원지 확보 차원이라고 하기엔 태림포장의 인수에 너무 많은 돈을 들여야 하는 상황이다. 현재 샤닝페이퍼는 KDB산업은행과 하나금융투자, NH투자증권으로부터 인수금융을 활용해 자금을 조달하는 방안을 논의 중인 것으로 파악된다.

쇼트리스트에 이름을 올린 세아상역의 경우 본입찰엔 참여하지 않을 것으로 전망된다. 태림포장 인수에 참여한 한 IB업계 관계자는 “세아상역의 경우 높은 가격에 인수하려는 의지가 없는 것으로 안다”며 “결국 경매입찰식으로 진행되는 본입찰에서는 탈락할 가능성이 높다”고 전했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >