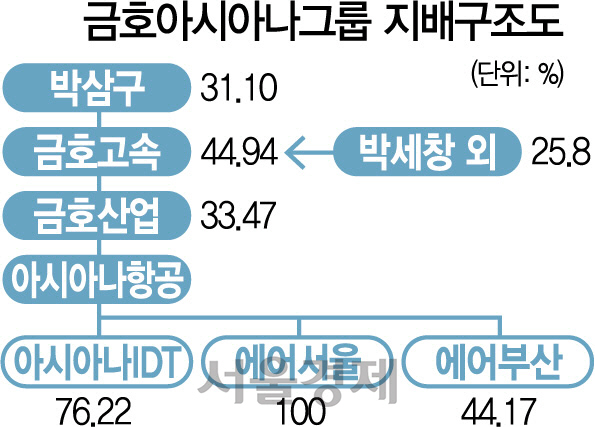

①실질 인수 가격 3조원 이상 될 듯= 최대 변수는 역시 매각 가격이다. 아시아나항공 매각은 대주주인 금호산업이 보유한 지분 33.47%에 경영권 프리미엄을 얹어 구주를 매입한 뒤 제3자 배정 유상증자를 진행해 신주에 자금을 투입하는 구조로 짜여 있다. 현재 금호산업이 요구하는 구주 매각 가격은 1조5,000억원 안팎으로 알려져 있다. 여기에 회사 정상화를 위해 2조원 가량을 투입한다고 가정하면 약 3조5,000억원이 필요한 셈이다.

물론 구주 매각 가격이 조정될 가능성은 남아 있다. 1일 아시아나항공의 종가(5,500원) 기준 시가총액은 약 1조2,168억원이며 이를 토대로 단순 계산한 지분 가치는 약 4,000억원에 불과하다. 정부의 한 관계자는 “실사 결과가 확정돼야 하지만 구주 가격이 1조5,000억원까지 매겨질 것으로 보고 있지는 않다”고 전망했다. 매각 흥행을 이끌어야 하는 정부와 산은 입장에서는 구주에 낮은 가격을 책정하는 게 그만큼 더 유리하다.

②스토킹 호스 매각 방식 대안으로 부상= 매각 방식도 변수다. 매각이 흥행만 된다면 여러 인수 후보자가 가격을 써내는 경쟁 입찰이 유리하다. 추후 불거질 수 있는 특혜논란도 막을 수 있다.

문제는 인수후보군이 제한적이라는 점이다. 항공업의 특성상 외국계 기업이나 사모펀드(PEF)가 매수자로 나서기 어렵다. 추후 합종연횡이 이뤄지더라도 인수 전면에는 국내 기업이 나서야 한다. 하지만 대다수 대기업들은 인수 추진 가능성에 선을 긋고 있다. IB업계의 고위 관계자는 “현재 시장에서 거론되는 인수 후보자가 나서더라도 1곳 정도일 가능성이 커 유효 경쟁이 이뤄질지 불투명하다”고 설명했다. 현재 대기업 중에는 제주항공을 거느린 애경그룹 정도가 직간접적으로 인수 의지를 내비치고 있지만 3조원에 달하는 자금을 대기가 부담스러울 것이라는 전망이 지배적이다. 최근 코웨이를 인수했다가 석 달 만에 다시 토해낸 웅진의 사례가 재연될 수 있다는 것이다.

이에 따라 산은이 인수 의지를 갖고 있는 대기업을 대상으로 별도 협상을 벌여 가계약을 체결하는 스토킹호스 방식의 매각 방안이 유력 대안으로 떠오르고 있다. 산은은 현대중공업의 대우조선해양 인수도 이 방식을 통해 깜짝 결정한 바 있다. 산은도 매각만 가능하다면 그 방식에는 연연하지 않겠다는 입장이다.

③매각 무산되면 공은 산은으로= 투자은행(IB) 업계에서는 이번 매각이 결국 무산되지 않겠냐는 목소리도 나온다. 항공업의 변동성이 크고 경쟁도 심한 반면 가격도 비싸 인수 매력이 떨어진다는 것이다.

이 때문에 이번에 굳이 무리하게 매입을 추진하는 것보다 산은이 직접 나서 어느 정도 부실 정리가 이뤄지면 이후 응찰을 검토해 보겠다는 대기업들도 나타나고 있다.

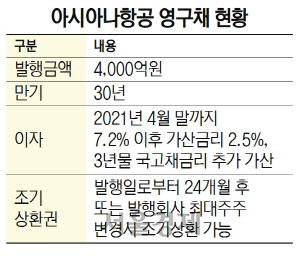

실제로 산은은 이번 매각이 불발될 경우 어떤 식으로든 아시아나항공의 채무를 재조정할 것으로 전망된다. 산은은 지난 4월 아시아나항공이 발행한 4,000억원 규모의 영구전환사채(CB)를 인수하면서 자금난을 해소해줬는데, 이 CB의 최초 금리는 연 7.2%이지만 2년 뒤인 2021년부터는 여기에 가산금리 2.5% 포인트와 국고채 3년물 금리가 추가로 더 붙게 된다. 아시아나항공이 사실상 감당하기 어려운 이자 부담이다.

IB업계의 한 관계자는 “산은이 CB 등 채권 중 일부를 출자 전환해 떠 안고 잔여 채무에 대해서도 ‘헤어컷(금리 인하)’을 해줄 것으로 보인다”며 “이 과정에서 대주주인 금호산업의 책임을 물어 차등감자까지 진행한다면 구주 가격도 줄이고 신주 부담도 줄여 훨씬 더 낮은 값에 아시아나항공을 안을 수 있다”고 말했다.

/서일범기자 squiz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

squiz@sedaily.com

squiz@sedaily.com