8일 니혼게이자이(닛케이)가 발표한 ‘2018년 상품·서비스 점유율 조사’ 결과를 보면 뒷걸음질치고 있는 ‘제조 한국’의 민낯이 여실히 드러난다. 세계 점유율 1위 품목은 7개로 전년과 같았지만 일본과 중국 등은 각각 11개와 10개로 모두 1개씩 늘었다. 기술 강국 일본과 후발 업체 중국에 끼여 설 자리를 조금씩 잃고 있는 셈이다. 미국도 25개로 1등 품목이 1개 증가했다. 내용을 꼼꼼히 살펴보면 상황이 더 안 좋다. 미래 산업으로 꼽히는 가상현실(VR) 헤드셋은 지난해 1위에서 4위로 내려앉았고 1등 품목의 점유율이 대부분 빠졌다.

재계에서는 미래 산업은 시대착오적 규제에, 연구개발(R&D) 활동은 주 52시간 근로제 등의 정책에 발목이 잡힌 결과라는 분석이 나온다. 특히 강성 노조, 현실과 유리된 각종 노조 친화적 정책 등으로 산업 전반에 고비용 저효율 구조를 고착화시켜 기업의 투자 여력을 갉아먹고 있다는 지적이다. 한 경제단체의 임원은 “가뜩이나 산업 패러다임이 바뀌면서 주력업종의 경쟁력이 내리막을 타는 시점에 규제·정책 리스크가 겹쳤다”며 “주력산업이 밑동부터 흔들리는 상황에서 미래 산업 경쟁력마저도 뒤지는 양상이라 더 우려스럽다”고 말했다.

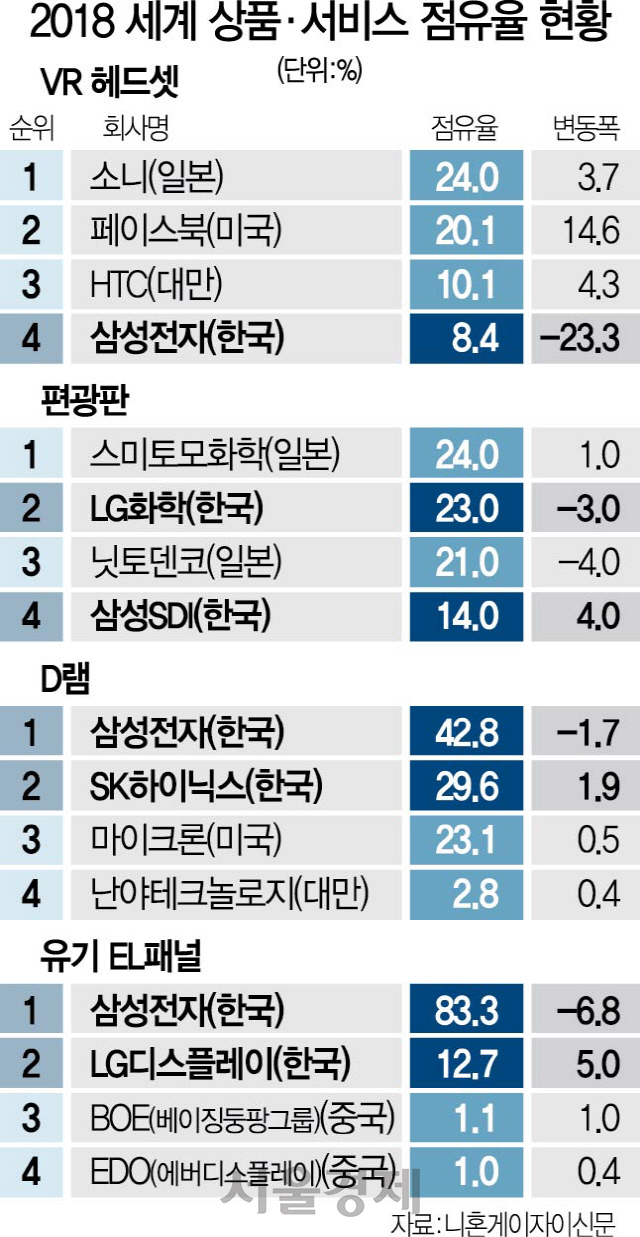

일단 우리가 1등인 품목은 △스마트폰 △유기발광다이오드(OLED) 패널 △평면TV △D램 △낸드플래시 △대형액정패널 △조선 등 모두 7개다.

메모리의 경우 삼성전자·SK하이닉스 덕분에 1위로 건재했지만 점유율은 D램은 지난 2017년 90.1%에서 2018년 83.3%, 낸드는 같은 기간 38.7%에서 38.4%로 빠졌다.

대형액정패널에서도 1위 LG디스플레이의 시장 점유율이 26.2%로 전년 대비 1.7%포인트 떨어진 반면 5위였던 중국의 BOE는 점유율을 4%가량 올리며 2위를 기록했다. 경쟁력 하락이 눈에 띌 만큼 나빠진 품목도 적지 않았다. TV 디스플레이 등에 사용되는 편광판의 경우 2017년에는 LG화학이 26.0%로 시장점유율 1위였지만 올해는 23.0%로 일본 스미토모그룹(24.0%)에 밀렸다. VR 헤드셋에서도 일본 소니가 전년 대비 3.7%포인트 오른 24.0%의 점유율로 1위에 오른 반면 2017년 1위였던 삼성전자는 23.3%포인트 급락한 8.4%의 점유율에 그쳤다. 그 결과 삼성은 미국의 페이스북, 대만 HTC에 이어 4위에 만족해야 했다. 편광판의 경우 스미토모화학의 중국 시장 개척, VR 헤드셋의 경우 삼성이 자사 스마트폰 구입자들에게 VR 헤드셋을 무료로 제공하던 캠페인 종료와 스마트폰 판매 감소로 점유율 변동에 영향을 줬다는 분석이다. 업계의 한 관계자는 “미중 무역분쟁에 따른 타격에 일본 정부의 반도체·디스플레이 핵심 소재 수출 규제까지 빚어져 올해가 더 문제”라며 “정치가 경제에 발목을 잡고 있다”고 꼬집었다.

재계는 특히 ‘혁신’을 제약하는 제도와 시장환경 개선이 필요하다고 입을 모은다. 4차 산업 분야에서 주목할 만한 신성장동력으로 꼽히는 첨단 의료, 헬스케어 등만 해도 규제장벽에 막혀 이미 선점기회를 잃었다는 평가가 나온다. 의료 분야의 한 임원은 “한국은 이미 세계 최고 수준의 통신망 구축과 높은 스마트기기 보급률, 선진국 못지않은 의료인력 및 방대한 국민의료정보 등을 갖췄지만 이를 융합한 인공지능(AI) 의료진단에서는 꽉 막힌 의료정보 규제 등으로 답보 상태”라고 꼬집었다.

전 세계에 한류를 심었던 게임산업은 유해산업으로 치부되고 있고 드론 산업도 각종 비행규제 등에 가로막혀 기술개발 및 상용화의 적기를 놓쳤다는 쓴소리가 터져 나온다. 재계의 한 관계자는 “전자 등 정보기술(IT) 분야에서도 이미 중국이 앞서가는 품목이 많다”며 “그런데도 우리의 기업연구소들은 분발은커녕 주 52시간 근로제에 붙잡혀 옴짝달싹하지 못하는 실정”이라고 지적했다.

강성 노조도 문제로 꼽힌다. GM·폭스바겐 등 글로벌 완성차 업체들은 인력 감축 등 대규모 구조조정을 통해 확보한 자금으로 미래 차에 투자하고 있지만 국내 업체들은 고비용·저효율 구조에 막혀 미래 준비에 소홀한 측면이 크다는 얘기다. /민병권·이상훈기자 shlee@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shlee@sedaily.com

shlee@sedaily.com