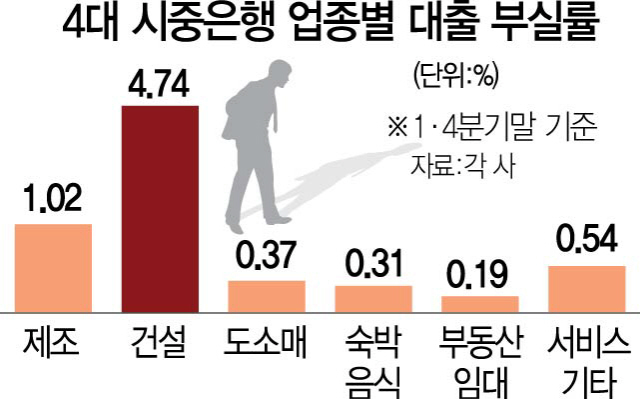

주력산업이 어려운데다 3년 연속 최저임금 인상, 주 52시간제 도입 등에 따른 내수침체로 건전성 관리에 비상이 걸린 시중은행들이 음식·숙박업 등에 대한 대출관리를 강화하기로 했다. 경기민감업종에 대한 대출을 최대한 보수적으로 하겠다는 것인데, 자영업자들은 돈을 빌리기가 더 어렵게 됐다.

신용등급 4등급 이하인 저신용자들이 주로 이용해온 대부업체도 법정 최고금리를 24%로 제한한 지 1년6개월 만에 대부분이 신규 신용대출을 중단하면서 저신용자들의 급전 마련 등 대출절벽 현상이 심화되고 있다. 14일 금융권에 따르면 신한·KB국민·우리·KEB하나은행 등 4대 시중은행 가운데 일부는 음식업이나 숙박업, 도소매업 등 자영업 주력업종을 하반기부터 관리업종에 포함시켰다. 시중은행은 매년 상반기와 하반기 두 차례에 걸쳐 산업 전망과 기존 대출의 건전성, 포트폴리오 편중도 등을 고려해 관리업종을 정한다. 관리업종이 되면 대출 한도가 줄고 심사도 까다로워진다. 대출을 원천 차단하는 것은 아니지만 한도를 정하고 영업점 전결로 집행할 수 있는 금액을 줄여 옥석을 가리는 작업에 나섰다는 것을 의미한다. 일부 은행은 해운업과 건설·부동산업을 공통 지정했고 대출 부실이 급속히 확산되고 있는 의류·구두제조업, 장례업, 서적임대업 등을 신규 지정하는 등 경기민감업종에 대한 전방위 여신관리에 돌입했다.

대부업체는 4등급 이하 저신용자를 대상으로 한 신규 신용대출을 잇따라 중단했다. 정부가 지난해 2월 법정 최고금리를 24%로 제한함에 따라 조달금리에 부실충당금 등을 반영하면 사실상 예대마진을 남기기 어렵게 되자 잇따라 신용대출을 포기한 것이다. 실제 일본계 산와머니는 올 3월 이후 4개월째 신용대출을 중단했다. 상위권 대부업체들도 속속 신규 대출 중단에 나서고 있다. 금융권에서는 대부업체의 대출 중단으로 저신용자 45만명이 불법 사채시장으로 내몰리고 있다고 추산하고 있다. 금융권 관계자는 “최저임금 인상과 주 52시간제 도입 등 내수부진의 영향으로 시중은행이 자영업 대출을 조이고 있고 대부업도 저신용자를 대상으로 한 신규 대출을 중단하고 있어 서민들은 돈 빌리기가 더 어려운 상황이 됐다”고 말했다. /서은영·이지윤기자 supia927@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >