해외금리연계 파생상품(DLS·DLF) 손실 사태 이후 은행권이 직원 핵심성과지표(KPI)에 ‘고객수익률’ 비중을 확대 반영하겠다고 나서고 있지만 내부 경쟁이 위축될 것이라는 우려가 동시에 나온다. 직원 평가를 ‘수수료 수입 중심’에서 ‘고객 중심’으로 개편한다는 취지에는 공감하면서도 수수료 성과를 KPI 항목에서 제외하거나 비중을 줄일 경우 상품 판매 경쟁 자체가 사라져 은행의 수익 감소로 이어질 수 있다는 지적이다.

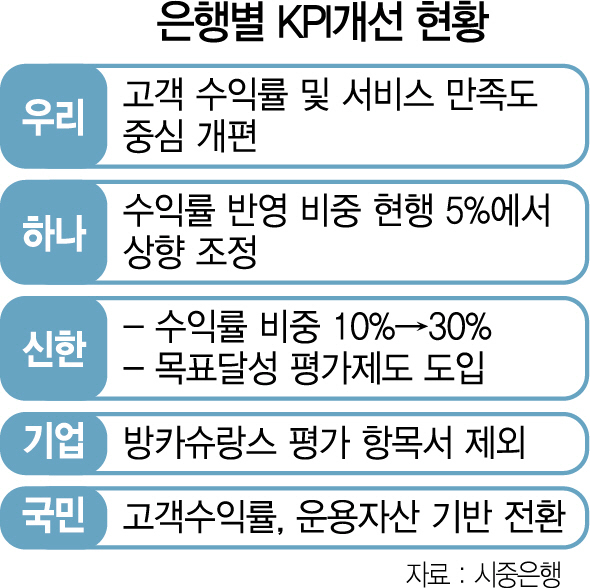

24일 금융권에 따르면 KEB하나은행과 우리은행(000030) 등은 기존의 KPI가 상품 불완전판매를 부추길 수 있다는 지적이 나오면서 잇따라 개선에 나서고 있다. DLF 원금 손실 논란이 불거지자 내부 자성과 금융당국·노조 등이 KPI 개선을 압박하고 있어서다. DLF 사태 직후 지금까지 금융업계에서는 고객 수익률이 PB 실적에 2~5%만 반영되는 우리은행과 하나은행의 성과평가 구조가 사태를 키웠다는 지적이 나왔다. 실제 우리은행과 하나은행의 일선 지점 PB들의 KPI 구성 항목 중 고객 수익률은 각각 2%, 5%에 그쳤다. 시중은행의 KPI 개선의 핵심은 고객수익률 항목 비중을 확대하겠다는 것이다. 일부 은행에서는 고객 수익률을 기본평가로 내세우면서도 상품 판매 경쟁체제를 유지하는 KPI 개편안 마련에 나서고 있다. 은행 수익에 미칠 영향을 최소화하면서도 고객의 수익을 지키며 신뢰를 확보하겠다는 고육지책이다.

하지만 신한은행은 여기서 더 나가 내년부터 KPI에 ‘목표달성 평가제도’를 도입할 예정이다. 일종의 절대평가 방식이다. 기존의 상대평가가 영업목표를 넘어서는 호실적을 기록하더라도 다른 직원들과 비교평가에서 낮은 점수를 받을 수밖에 없는 제도상의 약점을 가지고 있어 이를 개선하겠다는 것이다. 신한은행 관계자는 “일정 목표를 부여하고 해당 목표의 달성률로 우열을 가리는 방식”이라며 “파일럿 프로그램을 진행하며 단점을 보완하고 있다”고 설명했다. 일부에서는 직원 스스로 자기 목표 달성에 충실하다면 은행의 전체적인 수익에 긍정적인 효과를 낼 수 있지만 직원 간 우열을 어떻게 가릴 것인지를 놓고서는 고민이 커지고 있다.

여론을 의식해 KPI를 그대로 둘 수도 없고, 직원 간 경쟁이 아예 실종되는 게 아니냐는 딜레마에 빠져 있는 것이다. KPI에서 예금·펀드·신탁 등 특성이 다른 상품들 간의 수익률 계산과 전산 개발 등 현실적인 벽도 만만치 않다. 시중은행 관계자는 “과도한 단기 성과를 지양하고 불완전판매 방지 등 그동안 문제였던 영업행태를 개선하는 방식을 찾아야 하지만 일부 항목은 수익성과도 연결되기 때문에 무조건 다 없앨 수도 없다”고 토로했다. 공공성을 담보로 하는 은행이지만 민간 기업인 만큼 수익성을 포기할 수도 없기 때문에 내부 경쟁도 필요해 KPI 평가 방식의 다면적인 개선 대책이 필요하다는 지적이다. /송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com