포스코가 연결기준 9개 분기 연속 영업이익 1조원을 기록했다. 철강제품의 원재료인 철광석 가격 급등으로 수익성이 나빠졌지만 주요 계열사들이 성과를 내며 선방했다는 평가가 나온다.

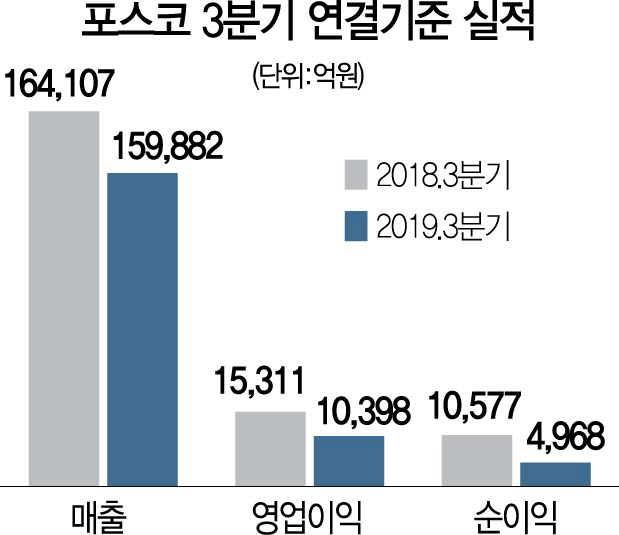

포스코는 올해 3·4분기 영업이익이 지난해 같은 기간보다 32.1% 감소한 1조398억원으로 잠정 집계됐다고 24일 공시했다. 매출은 2.6% 줄어든 15조9,882억원, 순이익은 53% 감소한 4,968억원을 기록했다.

포스코 측은 “철강 부문의 영업이익 감소에도 포스코인터내셔널의 미얀마 가스전 판매 호조, 포스코건설의 플랜트 사업 공정률 상승, 포스코에너지의 전력 판매단가 상승 등 글로벌인프라 부문 실적이 나아졌다”고 밝혔다. 다만 법인세 증가, 환차손, 계열사 사업손실 반영 등의 영향으로 순이익은 급감했다.

포스코 개별 기준 매출과 영업이익은 전년 동기 대비 각각 2.1%, 39.5% 감소한 7조7,359억원, 6,625억원을 기록했다. 영업이익이 줄어든 것은 철광석 가격이 오른 것을 제품 가격에 반영하지 못했기 때문이다. 철광석 가격은 올해 상반기 5년 만에 최고치(톤당 120달러)를 경신했고 이달 들어서는 90달러 안팎에 거래되고 있다. 다만 고부가가치 제품인 월드톱프리미엄(WTP) 판매 비중이 29.9%를 기록하며 영업이익 감소 폭을 줄였다. 영업이익률은 8.6%를 기록했다. 포스코의 한 관계자는 “3·4분기 회사채 발행으로 차입금은 다소 증가했으나 연결기준 부채비율 65.7%를 기록하며 안정적인 재무구조를 유지하고 있다”고 말했다.

4·4분기에도 업황은 좋지 않을 것으로 전망됐다. 포스코는 국내 주요 수요산업인 자동차·건설 분야의 수요가 지난해 대비 둔화해 국내 철강경기 회복이 다소 지연될 것으로 내다봤다. 철강 수요는 중국의 인프라 수요 확대로 늘겠지만 미국과 유럽 등 선진국 수요가 다소 부진할 것으로 예상했다.

한편 포스코는 철광석 가격 부담을 덜기 위해 전방산업인 조선·자동차 업체들과 제품 가격 인상을 협의 중이다. 포스코는 콘퍼런스콜에서 “선박 건조에 사용되는 후판(두께 6㎜ 이상 철판) 가격을 톤당 7만~8만원 인상하려고 했는데 조선사가 어려움을 호소해 소폭 인상선에서 지금 마무리 짓는 것으로 협의 중”이라며 “자동차·가전 부문도 소폭 인상 또는 유지가 될 것으로 본다”고 밝혔다. 증권업계에서는 포스코가 국내 최대 조선소와 톤당 3만원 인상에 합의했을 것으로 추정하고 있다.

/한동희기자 dwise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >