금호그룹의 명운을 쥔 아시아나항공 매각의 성공 여부가 이번 주 갈린다. 다시 없을 국적항공사 매물이라 HDC현대산업개발과 미래에셋그룹의 컨소시엄, 그리고 애경그룹 컨소시엄 등 적격 예비인수후보(쇼트리스트)들이 마지막까지 완주 의지를 다지고 있다. 하나둘씩 드러나는 우발채무 등 탓에 유찰 가능성의 목소리도 함께 커지고 있는 상황. 매각이 불발될 경우 박삼구 금호아시아나그룹 회장이 남은 금호고속과 금호산업의 경영권도 잃을 수 있다는 전망이 나온다.

4일 금융투자업계에 따르면 아시아나항공의 매각 주체인 금호산업과 매각 주관사인 크레디트스위스(CS)증권은 오는 7일 본입찰을 진행할 계획이다.

가장 유력한 후보는 현산-미래에셋 컨소시엄이다. 현대산업개발이 1조1,773억원의 현금 및 현금성 자산을 손에 쥐고 있을 뿐만 아니라, 재무적 투자자(FI)인 미래에셋대우증권은 자기자본이 8조원을 넘어서는 국내 1위 투자은행이다. 인수 후보 중 가장 막강한 자금력을 갖추고 있는 곳이다. 애경-스톤브릿지캐피탈 컨소시엄도 본입찰 참여 가능성이 높다. 입찰서에 써낼 ‘실탄’이 많지 않은 애경그룹의 경우 사모펀드(PEF)인 스톤브릿지와 손을 잡았다. 막판까지 제3의 재무적 투자자를 찾는 데 힘쓰고 있는 것으로 알려졌다. KCGI-뱅커스트릿 등도 실사를 끝마치고 입찰서를 준비하고 있다.

본입찰에서 이들 후보가 신주발행 가격을 얼마나 써내느냐에 따라 승부가 갈린다. 산업은행 등 채권단은 유상증자의 ‘하한선’을 8,000억원으로 정한 바 있다. 산은 등 채권단의 차입금 상환에 우선적으로 쓰일 돈이다. 여기에 더해 아시아나항공의 경영 정상화를 위해 필요한 유상증자 금액을 더 많이 써내는 쪽이 아시아나항공의 주인이 될 수밖에 없다. 금호산업이 보유한 금액을 더하면 최소 입찰 금액만 1조3,000억원 수준에 달한다.

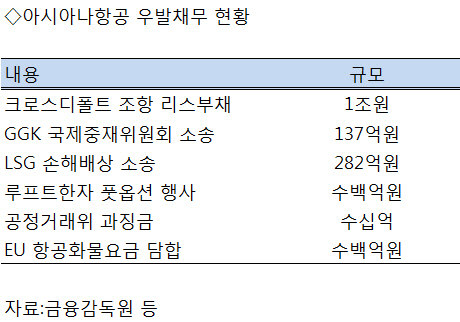

문제는 실사 과정에서 예상치 못했던 우발채무가 꼬리에 꼬리를 물고 드러났다는 점이다. 올 상반기 사업보고서에선 4조원 리스부채 중 1조원에 ‘크로스 디폴트(cross default) 조항’이 포함돼 있다는 사실이 밝혀졌다. 실사 과정에서 적격 예비인수후보들이 리스부채의 계약서 원본을 요구했던 것도 이 때문. 금호산업 측은 영업비밀이라며 이들의 요청을 거절했다.

‘기내식 대란’ 소동에 가려져 있던 우발채무도 막대하다. 아시아나항공은 지난해 독일 항공사인 루프트한자와의 합작사인 LSG스카이셰프코리아와의 기내식 공급계약을 일방적으로 파기하고 중국 하이난그룹과의 합작사인 게이트고메코리아(GGK)와 새 계약을 맺었다. 금호홀딩스(현 금호고속)의 신주인주권부사채(BW) 인수가 새 계약의 조건이었다. 이를 통해 그룹 자금난에 숨통을 텄지만 LSG와의 다툼이 시작됐다. 합작사의 지분 80%를 보유한 루프타한자가 풋옵션(Put Option·시장가격에 관계없이 주식을 특정시점·가격에 매도할 수 있는 권리)을 행사할 경우 수백억원의 비용이 들 것으로 예상된다. 또 LSG측이 제기한 손해배상 청구에서 질 경우 치러야 하는 금액도 최대 282억원에 달한다.

GGK와의 새 계약에도 137억원 규모의 우발채무가 잠재돼 있다. GGK가 아시아나항공으로부터 기내식 대금을 받지 못했다면 국제중재위원회에 중재를 신청한 것. 경영난에 빠진 하이난그룹이 게이트고메를 홍콩 사모펀드(PEF)인 RRJ캐피털에 팔면서 분쟁이 불거졌다. 이 같은 과정을 두고 공정거래위원회가 박삼구 회장 등 경영진을 검찰에 고발한 것도 부담되긴 마찬가지다.

유럽연합(EU)이 조사하고 있는 화물운송 담합 건도 있다. 아시아나항공은 KLM 등 11개 항공사와 함께 유류할증료를 담합한 혐의로 EU 집행위원회의 조사를 받고 있다. 과징금을 받을 경우 관련 손실 규모도 수백억원에 달할 것으로 전망된다.

최악의 시나리오는 본입찰이 무산될 경우다. 지난 4월 산업은행 등 채권단은 금호그룹 전 계열사에 총 1조6,000억원의 유동성을 지원했다. 산업은행과 수출입은행이 5,000억원의 전환사채(CB)를 인수한다는 내용 등이 담겨 있었다. 산은 등은 내년 4월(4,000억원)과 6월(1,000억원)부터 이 CB를 주식으로 전환한 수 있는 권리를 행사할 수 있다. 7.2%의 고금리인 만큼 아시아나항공의 경영 부담을 덜기 위해서라도 전환청구권 행사가 불가피한 상황.

이 경우 아시아나항공의 대주주는 자연스레 산은 등 채권단으로 교체된다. CB 포함 산업은행 등이 보유한 주식 수는 6,613만487주에 달한다. 여기에 금호산업이 보유한 6,868만8,063주에도 2순위 근질권이 설정돼 있다. 산은은 유동성 지원 당시 “매각 무산시 아시아나항공 지분을 채권단이 임의의 조건으로 매도하고, 아시아나항공 상표권을 확보한다”는 내용의 약정을 체결했다고 밝힌 바 있다.

산은 등 채권단 손에 떨어지는 계열사는 아시아나항공뿐만이 아니다. 특별약정의 대상에는 ‘계열주 일가(一家), 금호고속, 금호산업’이 포함돼 있다. 쉽게 말해 담보권 실행으로 아시아나항공뿐만 아니라 금호그룹 전체의 경영권이 산은 등 채권단으로 넘어가게 되는 셈이다.

일각에선 본입찰이 무산돼야 아시아나항공이 되레 자금력이 더 탄탄한 새 주인을 찾을 수 있다는 분석도 내놓는다. IB업계의 한 관계자는 “SK나 한화 등 매각 초기부터 꾸준히 이름이 오르내린 대기업의 경우 특혜시비 등의 이유로 다른 재벌의 주력 계열사 매각 입찰 참여가 부담스러울 수밖에 없다”며 “채권단으로 대주주가 교체된 뒤라면 이 같은 부담을 덜 수 있을 뿐만 아니라 구주를 인수하는데 드는 부담도 줄어들 수 있다”고 말했다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >