영업이익을 내지 못하는 기업에 상장의 길을 열어주기 위해 만들어진 특례상장 방식으로 코스닥에 입성한 기업들이 스톡옵션(주식매수선택권)을 남발해 기존 주주 가치를 훼손하고 있다는 지적이다. 특히 스톡옵션을 찍어내는 기업 중에는 최근 이익을 내지 못하면서도 임상에 대한 기대만으로 주가를 부양해오다 임상 실패 발표 전 주요 임직원의 스톡옵션을 매각하는 사례가 잇따른 제약·바이오 기업의 비중이 압도적으로 높아 성과연동형 스톡옵션 활성화 등 제도개선이 시급한 것으로 파악됐다.

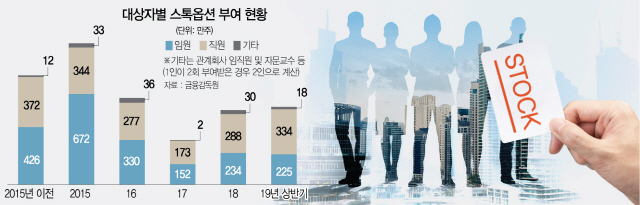

금융감독원은 지난 2015년 1월부터 올 상반기까지 코스닥시장에 특례상장한 58개 기업의 스톡옵션 부여 및 행사내역을 분석한 결과, 전체 87.9%에 달하는 51개사가 임직원 등 총 2,240명에게 3,928만주의 스톡옵션을 부여한 것으로 조사됐다고 5일 밝혔다.

특히 최근 임상 실패 발표 직전에 스톡옵션을 행사하며 논란을 키운 제약·바이오 업종의 스톡옵션 남발이 두드러졌다. 분석기간 중 제약·바이오 업종으로 특례상장한 기업은 36개사였는데 이들 기업 모두가 자사 임직원에게 스톡옵션을 부여했다. 전체 스톡옵션에서 제약·바이오 업종이 차지하는 비중은 3,342만주로 수량 기준 85.1%에 달했다. 특히 2015년과 2016년 제약·바이오 업종이 차지하는 스톡옵션의 비중은 무려 96.1%에 달하는 것으로 나타났다. 2016년 상장된 한 업체는 상장 직전에 임직원에게 520만주를 대량 부여하기도 했다.

스톡옵션 부여 방식은 전체의 92.5%가 신주발행 방식이었고 부여된 스톡옵션의 51.3%가 소수 임원에게 돌아갔다. 스톡옵션을 부여한 기업이 임원 1인당 부여한 주식수는 5만9,784주로 직원 1인당 주식수(1만29주)의 6배에 달했다. 전체의 77.6%가 상장 전에 스톡옵션을 부여하고 있었으며 대상 기간 부여된 스톡옵션 중 총 43.7%가 행사됐고 이 가운데 91.5%가 주가가 급등한 상장 이후에 집중됐다. 금감원 관계자는 “자금력이 부족한 특례상장 기업이 스톡옵션을 인재 유치 및 임직원 동기부여의 주요 수단으로 활용하고 있지만 부작용도 없지 않다”고 말했다.

실제로 이번 분석에서는 이익 미실현 기업의 스톡옵션 행사가 잦아지면서 기업의 비용부담이 증가하고 기존 주주의 주식 가치가 희석되는 모습도 확인됐다. 스톡옵션을 부여한 51개사 중 영업이익을 실현하고 있는 곳은 8곳에 불과했다. 이 가운데 대부분이 당기손실 규모가 확대되고 있음에도 스톡옵션 행사 규모가 매년 커졌다. 또 대부분 기업은 마구잡이식 스톡옵션 행사를 막기 위한 안전장치도 없는 것으로 나타났다. 분석 결과 전체 매출 목표나 특정상품의 해외매출 목표 등을 조건으로 성과연동형 스톡옵션 행사 건을 주는 회사는 단 1개사에 불과했고, 나머지는 법정 최소요건인 2년 재직만 맞추면 스톡옵션 취득이 가능했다.

금감원은 “스톡옵션의 혜택이 소수 임원에게 집중되고 있을 뿐 아니라 최근 임상 실패 발표 전 스톡옵션 행사에 따른 주식매각이 이어지며 특례상장 기업과 제도 전반에 대한 투자자의 신뢰가 하락한 상황”이라며 “일정성과를 달성한 경우에만 주식매수선택권을 행사할 수 있는 성과연동형 스톡옵션 활성화 등의 방법을 통해 제도를 개선할 필요가 있다”고 지적했다. /양사록기자 sarok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >